Page 19 - BAHAN AJAR PPH 21 KD 3.5

P. 19

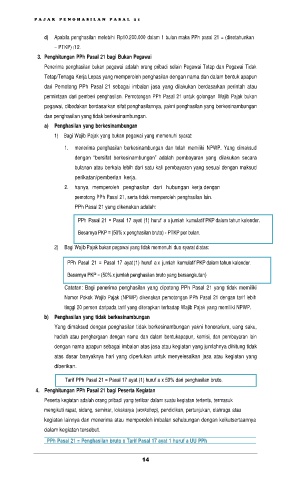

d) Apabila penghasilan melebihi Rp10.200.000 dalam 1 bulan maka PPh pasal 21 = (disetahunkan

– PTKP) /12.

3. Penghitungan PPh Pasal 21 bagi Bukan Pegawai

Penerima penghasilan bukan pegawai adalah orang pribadi selain Pegawai Tetap dan Pegawai Tidak

Tetap/Tenaga Kerja Lepas yang memperoleh penghasilan dengan nama dan dalam bentuk apapun

dari Pemotong PPh Pasal 21 sebagai imbalan jasa yang dilakukan berdasarkan perintah atau

permintaan dari pemberi penghasilan. Pemotongan PPh Pasal 21 untuk golongan Wajib Pajak bukan

pegawai, dibedakan berdasarkan sifat penghasilannya, yakni penghasilan yang berkesinambungan

dan penghasilan yang tidak berkesinambungan.

a) Penghasilan yang berkesinambungan

1) Bagi Wajib Pajak yang bukan pegawai yang memenuhi syarat:

1. menerima penghasilan berkesinambungan dan telah memiliki NPWP. Yang dimaksud

dengan “bersifat berkesinambungan” adalah pembayaran yang dilakukan secara

bulanan atau berkala lebih dari satu kali pembayaran yang sesuai dengan maksud

perikatan/pemberian kerja.

2. hanya memperoleh penghasilan dari hubungan kerja dengan

pemotong PPh Pasal 21, serta tidak memperoleh penghasilan lain.

PPh Pasal 21 yang dikenakan adalah:

2) Bagi Wajib Pajak bukan pegawai yang tidak memenuhi dua syarat diatas:

Catatan: Bagi penerima penghasilan yang dipotong PPh Pasal 21 yang tidak memiliki

Nomor Pokok Wajib Pajak (NPWP) dikenakan pemotongan PPh Pasal 21 dengan tarif lebih

tinggi 20 persen daripada tarif yang diterapkan terhadap Wajib Pajak yang memiliki NPWP.

b) Penghasilan yang tidak berkesinambungan

Yang dimaksud dengan penghasilan tidak berkesinambungan yakni honorarium, uang saku,

hadiah atau penghargaan dengan nama dan dalam bentukapapun, komisi, dan pembayaran lain

dengan nama apapun sebagai imbalan atas jasa atau kegiatan yang jumlahnya dihitung tidak

atas dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang

diberikan.

4. Penghitungan PPh Pasal 21 bagi Peserta Kegiatan

Peserta kegiatan adalah orang pribadi yang terlibar dalam suatu kegiatan tertentu, termasuk

mengikuti rapat, sidang, seminar, lokakarya (workshop), pendidikan, pertunjukan, olahraga atau

kegiatan lainnya dan menerima atau memperoleh imbalan sehubungan dengan keikutsertaannya

dalam kegiatan tersebut.

PPh Pasal 21 = Penghasilan bruto x Tarif Pasal 17 ayat 1 huruf a UU PPh

14