Page 90 - Les budgets

P. 90

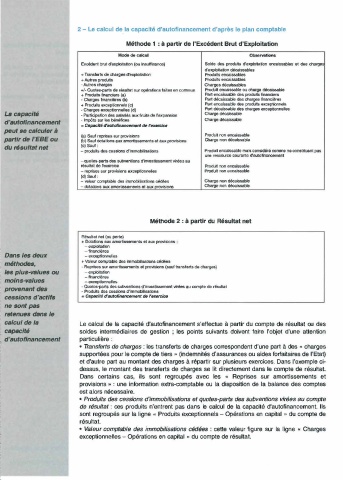

2 - Le calcul de la capacité d'autofinancement d'après le plan comptable

Méthode 1 : à partir de !'Excédent Brut d'Exploitation

Mode de calcul Observations

Excédent brui d'exploitation (ou Insuffisance) Solde des produits d'exploitation encaissables et des charges

d'exploitation décaissabes

+ Transferts de charges d'exploitation Produits encaissabes

+ Autres produits Produits encaissables

- Autres charges Charges décaissables

+/- Quotes-parts de résultat sur opérations faites en commun Produit encaissab ou charge décaissabe

+ Produits financiers (a) Part encaissabe des produits financiers

- Charges financières (b) Part décaissable des charges financières

+ Produits exceptionnels (c) Part encaissable des produits exceptionnels

- Charges exceptionnelles (d) Part décaissable des charges exceptionnelles

La capacité - Participation des salariés aux fruits de l'expansion Charge décaissable

d'autofinancement - Impôts sur les bénéfioe Charge décaissable

= Capacité d'autofinanct de l'exercice

peut se calculer à

partir de l'EBE ou (a) Sauf reprises sur provisions Produit non encaissabe

Charge non décaissable

(b) Sauf dotations aux amortissements et aux provisions

du résultat net (c) Sauf :

- produits des cessions d'immobilisations Produit encaissable mais considéré comme ne oonstltuant pas

une ressource courante d'autofinancement

- quotes-part des subventions d'investissement virées au

résultat de l'exercice Produit non encaissable

- reprises sur provisions exceptionnelles Produit non encaissable

(d) Sauf :

- valeur comptable des immobilisations cédées Charge non décaissale

- dotations aux amortissements et aux provisions Charge non décaissae

Méthode 2: à partir du Résultat net

Résultat net (ou perte)

+ Dotations aux amortissements et aux provisions

a

- exploittion

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10

Dans les deux - financières

- exceptionnelles

méthodes, + Valeur comptable des immobilisations cédées

- Reprises sur amortissements et provisions (sauf transferts de charges)

les plus-values ou - exploitation

moins-values - financières

- exceptionnelles

provenant des - Quotes-parts des subventions d'investissement virées au compte de résultat

- Produijs des cessions d'immobilisations

cessions d'actifs = Capacité d'autofinancement de /'exercice

ne sont pas

retenues dans le

calcul de la Le calcul de la capacité d'autofinancement s'effectue à partir du compte de résultat ou des

capacité soldes intermédiaires de gestion ; les points suivants doivent faire l'objet d'une attention

d'autofinancement particulière :

• Transferts de charges : les transferts de charges correspondent d'une part à des « charges

supportées pour le compte de tiers » (indemnités d'assurances ou aides forfaitaires de l'Etat)

et d'autre part au montant des charges à répartir sur plusieurs exercices. Dans l'exemple ci

dessus, le montant des transferts de charges se lit directement dans le compte de résultat.

Dans certains cas, ils sont regroupés avec les " Reprises sur amortissements et

provisions » : une information extra-comptable ou la disposition de la balance des comptes

est alors nécessaire.

• Produits des cessions d'immobilisations et quotes-parts des subventions virées au compte

de résultat : ces produits n'entrent pas dans le calcul de la capacité d'autofinancement. Ils

sont regroupés sur la ligne " Produits exceptionnels - Opérations en capital » du compte de

résultat.

• Valeur comptable des immobilisations cédées : cette valeur figure sur la ligne « Charges

exceptionnelles - Opérations en capital » du compte de résultat.

96