Page 85 - Les budgets

P. 85

6. LES INDICATEURS DE RENTABILITÉ

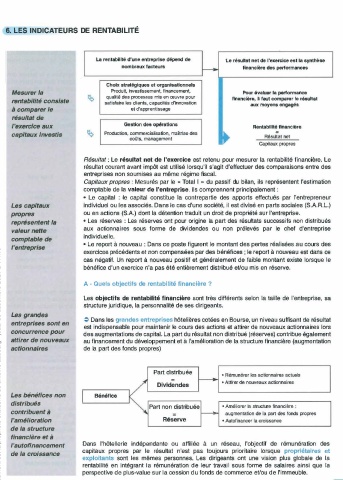

La rentabilité d'une entreprise dépend de Le résultat net de l'exercice est la synthèse

nombreux facteurs financière des performances

Choix stratégiques et organisationnels

Mesurer /a Produit, investissement, financement, Pour évaluer la performance

qualité des processus mis en œuvre pour

rentab/1/té consiste satisfaire les clients, capacités d'innovation financière, Il faut comparer le résultat

aux moyens engagés

à comparer le et d'apprentissage

résultat de

l'exercice aux Gestion des opérations Rentabilité financière

-

capitaux Investis Production, commercialisation, maîtrise des Résultat net

coûts, management

Capitaux propres

Résultat : Le résultat net de l'exercice est retenu pour mesurer la rentabilité financière. Le

résultat courant avant impôt est utilisé lorsqu'il s'agit d'effectuer des comparaisons entre des

entreprises non soumises au même régime fiscal.

Capitaux propres : Mesurés par le « Total 1 » du passif du bilan, ils représentent l'estimation

comptable de la valeur de l'entreprise. Ils comprennent principalement :

• Le capital : le capital constitue la contrepartie des apports effectués par l'entrepreneur

Les capitaux individuel ou les associés. Dans le cas d'une société, il est divisé en parts sociales (S.A.R.L.)

propres ou en actions (S.A.) dont la détention traduit un droit de propriété sur l'entreprise.

représentent la • Les réserves : Les réserves ont pour origine la part des résultats successifs non distribués

valeur nette aux actionnaires sous forme de dividendes ou non prélevés par le chef d'entreprise

comptable de individuelle.

l'entreprise • Le report à nouveau : Dans ce poste figurent le montant des pertes réalisées au cours des

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10

exercices précédents et non compensées par des bénéfices ; le report à nouveau est dans ce

cas négatif. Un report à nouveau positif et généralement de faible montant existe lorsque le

bénéfice d'un exercice n'a pas été entièrement distribué eVou mis en réserve.

A- Quels objectifs de rentabilité financière ?

Les objectifs de rentabilité financière sont très différents selon la taille de l'entreprise, sa

structure juridique, la personnalité de ses dirigeants.

Les grandes

:> Dans les grandes entreprises hôtelières cotées en Bourse, un niveau suffisant de résultat

entreprises sont en est indispensable pour maintenir le cours des actions et attirer de nouveaux actionnaires lors

concurrnce pour des augmentations de capital. La part du résultat non distribué (réserves) contribue également

e

attirer de nouveaux au financement du développement et à l'amélioration de la structure financière (augmentation

actionnaires de la part des fonds propres)

Part distribuée

= • Rémunérer les actionnaires actuels

Dividendes • Attirer de nouveaux actionnaires

Les bénéfices non 1 Bénéfice

distribués Part non distribuée • Améliorer la structure financière

-

contribuent à = - augmentation de la part des fonds propres

l'amélioration Réserve • Autofinancer la croissance

de la structure

financière et à

/'autofinancement Dans l'hôtellerie indépendante ou affiliée à un réseau, l'objectif de rémunération des

de la croissance capitaux propres par le résultat n'est pas toujours prioritaire lorsque propriétaires et

exploitants sont les mêmes personnes. Les dirigeants ont une vision plus globale de la

rentabilité en intégrant la rémunération de leur travail sous forme de salaires ainsi que la

perspective de plus-value sur la cession du fonds de commerce eVou de l'immeuble.

91