Page 86 - Les budgets

P. 86

Vous avez été récemment embauché dans une importante société de restauration commerciale. Dans le livret

d'accueil, vous trouvez le « Mot du Président » (extrait) :

« Notre réussite est indissociable de la satisfaction de nos clients, de nos collaborateurs et de nos actionnaires /. ..

L'objectif de rentabilité de 15 % est la garantie de notre indépendance et le moyen de financer notre

croissance. . . »

Précédemment, vous étiez employé dans un hôtel-restaurant indépendant. Vous aviez constate a la lecture des

bilans sur l'internet que la S.A.R.L. réalisait un bénéfice très faible depuis 5 ans. le dirigeant était pourtant très

satisfait de la situation : « Mon affaire est très saine, très peu endettée. Je n'ai pas besoin de faire de bénéfice,

mon salaire me suffit.. . »

1 . En quoi l'objectif de rentabilité est-il la garantie de l'indépendance et le moyen de financer la croissance pour la société de

restauration commerciale ?

2. Le dirigeant de la S.A.R.L. a-t-il raison de penser que sa société n'a pas besoin de faire de bénéfices ? Comment, dans ce

cas, assurer le renouvellement des investissements ?

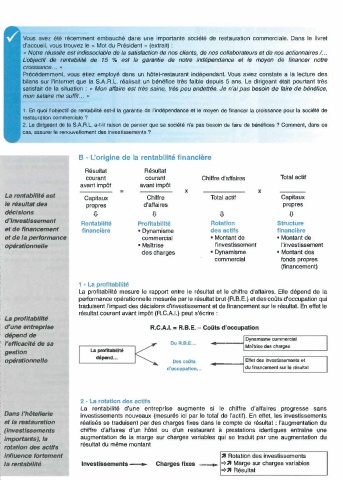

B - L'origine de la rentabilité financière

Résultat Résultat

courant courant Chiffre d'affaires Total actif

avant impôt = avant impôt

La rentabilité est Capitaux Chiffre X Total actif Capitaux

le résultat des propres d'affaires propres

décisions -0- -0- -0- -0-

d'investissement Rentabilité Profitabi lité Rotation Structure

et de financement financière • Dynamisme des actifs financière

et de la performance commercial • Montant de • Montant de

• Maîtrise l'investissement l'investissement

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10 opérationnelle

des charges • Dynamisme • Montant des

commercial fonds propres

(financement)

1 - La profitabllité

la profitabilité mesure le rapport entre le résultat et le chiffre d'affaires. Elle dépend de la

performance opérationnelle mesurée par le résultat brut (R.B.E.) et des coûts d'occupation qui

traduisent l'impact des décisions d'investissement et de financement sur le résultat. En effet le

résultat courant avant impôt (R.C.A.1.) peut s'écrire :

La profitablllté

d'une entreprise R.C.A.I. = R.B.E. - Coûts d'occupation

dépend de

l'efficacité de sa Du R.8.E ... ... =�--1 Dynamisme commercial

Maîtrise des charges

gestion La profltablllté

opérationnelle dépend ... Des coûts ... ==--4 Effet des investissements et

d'occupation ... du financement sur le résultat

2 - La rotation des actifs

la rentabilité d'une entreprise augmente si le chiffre d'affaires progresse sans

Dans l'hôtellerie investissements nouveaux (mesurés ici par le total de l'actif). En effet, les investissements

et la restauration réalisés se traduisent par des charges fixes dans le compte de résultat : l'augmentation du

(investissements chiffre d'affaires d'un hôtel ou d'un restaurant à prestations identiques entraîne une

importants), la augmentation de la marge sur charges variables qui se traduit par une augmentation du

rotation des actifs résultat du même montant

influence fortement " Rotation des investissements

la rentablllté Investissements _,,. Charges fixes ===41► �" Marge sur charges variables

�" Résultat

92