Page 88 - Les budgets

P. 88

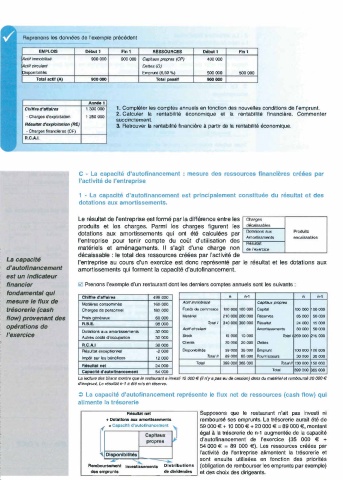

Reprenons les données de l'exemple précédent

EMPLOIS Début 1 Fin 1 RESSOURCES Début 1 Fin 1

!Actif Immobilisé 900 000 900 000 Capitaux propres (CP) 400 000

�ctif circulant Dettes (D)

Pisponibilités Emprunt (6,50 %} 500 000 500 000

Total actif (A) 900 000 Total passif 900000

Année 1

Chiffre d'affaires 1 300 000 1. Compléter les comptes annuels en fonction des nouvelles conditions de l'emprunt.

2. Calculer la rentabilité économique et la rentabilité financière. Commenter

- Charges d'exploitation 1 250 000

succinctement.

Résultat d'exploltlon (RE) 3. Retrouver la rentabilité financière à partir de la rentabilité économique.

• Charges financières (CF)

R,C.A.I.

C - La capacité d'autofinancement mesure des ressources financières créées par

'activité de l'entreprise

1 - La capacité d'autofinancement est principalement constituée du résultat et des

dotations aux amortissements.

Le résultat de l'entreprise est formé par la différence entre les Charges

produits et les charges. Parmi les charges figurent les décaissables

dotations aux amortissements qui ont été calculées par Dota.lions aux Produits

l'entreprise pour tenir compte du coût d'utilisation des Amonlssments encaissables

matériels et aménagements. Il s'agit d'une charge non Hesultat

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10

de l'exercice

décaissable : le total des ressources créées par l'activité de

La capacité l'entreprise au cours d'un exercice est donc représenté par le résultat et les dotations aux

d'autofinancement amortissements qui forment la capacité d'autofinancement.

est un Indicateur

financier � Prenons l'exemple d'un restaurant dont les derniers comptes annuels sont les suivants :

fondamental qui Chiffre d'affaires n n-1

mesure le flux de Matières consommés 498 000 Actif Immobilisé n n-1 Capiux propres

160 000

trésorerie (cash Charges de personnel 180 000 Fonds de commerce 100 OOC 100 000 Capital 100 000 100 000

flow) provenant des Frais généraux 60 000 Matériel 21 0 OOC 200 000 Réserves 65 000 50000

opérations de R.B.E. 98 000 Actif circulant Total / 31 0 OOC 300 000 Résultal 24 000 15000

Amortissements

80 000 50000

l'exercice Dotations aux amortissements 30 000 Stock 10 OOC 1 0 000 Total 1 269 000 1215 000

Autres coûts d'occupation 30 000

R.C.A.I 38 000 Clients 20 OOC 20 000 Dett11s

o,sponibilités 59 OOC 35 000 Emprunt 100 000 120 000

Résultat e�oeptîonnel ·2 000

Tola/ li 89 OOC 65 000 Fournisseurs 30000 30000

Impôt sur les bénéfices 12 000

Résultat net 24 000 Total 399 OOC 365 000 Total Il 1 30 000 150 000

Canacité d'autofinancement 54 000 Total 399 000 365 000

La lecture des bilans montre que le restaurant a investi 10 000 € (il n'y a pas eu de cession) dans du matériel et remboursé 20 000 €

d'emprunt. Le résultat n-- 1 a été mis en réserve.

:> La capacité d'autofinancement représente le flux net de ressources (cash flow) qui

alimente la trésorerie

Résultat net Supposons que le restaurant n'ait pas investi ni

+ Dotations aux amortissements remboursé ses emprunts. La trésorerie aurait été de

= Capacité d'autofinancement 59 000 € + 10 000 € + 20 000 € = 89 000 €, montant

égal à la trésorerie de n-1 augmentée de la capacité

� Capitaux

propres d'autofinancement de l'exercice (35 000 € +

54 000 € = 89 000 €). Les ressources créées par

Dlsponlbllltés l'activité de l'entreprise alimentent la trésorerie et

sont ensuite utilisées en fonction des priorités

Remboursement Investissements Distributions (obligation de rembourser les emprunts par exemple}

c1es emprunts de dlV1 ·11en des et des choix des dirigeants.

__ _ _ _ _ _ _ _________ _ _ ___ _ �

94