Page 251 - 44-2024-02-27-avec ISBN-La vie professionnelle 1480x2100

P. 251

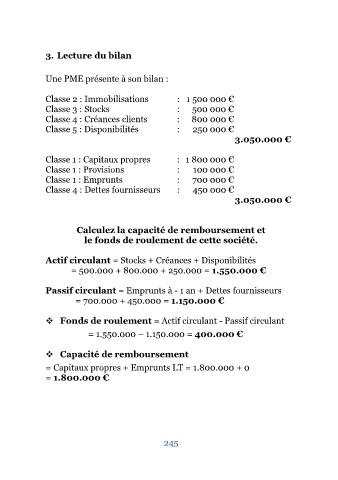

3. Lecture du bilan

Une PME présente à son bilan :

Classe 2 : Immobilisations : 1 500 000 €

Classe 3 : Stocks : 500 000 €

Classe 4 : Créances clients : 800 000 €

Classe 5 : Disponibilités : 250 000 €

3.050.000 €

Classe 1 : Capitaux propres : 1 800 000 €

Classe 1 : Provisions : 100 000 €

Classe 1 : Emprunts : 700 000 €

Classe 4 : Dettes fournisseurs : 450 000 €

3.050.000 €

Calculez la capacité de remboursement et

le fonds de roulement de cette société.

Actif circulant = Stocks + Créances + Disponibilités

= 500.000 + 800.000 + 250.000 = 1.550.000 €

Passif circulant = Emprunts à - 1 an + Dettes fournisseurs

= 700.000 + 450.000 = 1.150.000 €

❖ Fonds de roulement = Actif circulant - Passif circulant

= 1.550.000 – 1.150.000 = 400.000 €

❖ Capacité de remboursement

= Capitaux propres + Emprunts LT = 1.800.000 + 0

= 1.800.000 €

245