Page 105 - e-modul Akuntansi Keuangan 1_Neat

P. 105

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

Rata. Sedangkan penentuan harga pasar dapat dilakukan berdasarkan

portofolio agregat, dalam total menurut kategori investasi atau berdasarkan jenis

investasi secara individual yang ditetapkan secara konsisten.

Penggunaan metode LCOM sebagai metode penilaian memungkinkan

diperlukan suatu adjusting, hal ini dikarenakan pada penggunaan metode

penilaian ini memungkinkan terjadinya nilai akhir surat-surat berharga yang

dilaporkan di Neraca tidak sama dengan atau lebih rendah dari harga

perolehannya. Penurunan nilai yang disebabkan oleh metode penilaian ini sudah

boleh diakui sebagai kerugian walau secara riil belum terjadi kerugian karena

surat-surat berharga tersebut belum dilakukan penjualan. Jurnal penyesuaian

yang perlu dibuat adalah:

Rugi penurunan nilai surat-surat berharga Rp xxx

Cadangan penurunan nilai surat-surat berharga Rp xxx

Rugi penurunan nilai surat berharga termasuk kelompok rugi diluar usaha dalam

laporan laba rugi sedang cadangan penurunan nilai surat berharga akan dicantumkan

didalam neraca mengurangi rekening surat berharga. Apabila terjadi penjualan surat

berharga yang sudah diturunkan nilainya, maka laba atau rugi penjualan dihitung

dnegnan membandingkan harga jual dengan harga perolehan yang baru (sesudah

dikurangi cadangan). Cara yang lebih rendah antara harga perolehan atau harga

pasar dapat diterapkan kepada surat-surat berharga dengan dua cara :

1. Diterapkan pada jumlah keseluruhan surat-surat berharga.

2. Diterapkan pada masing-masing elemen surat berharga

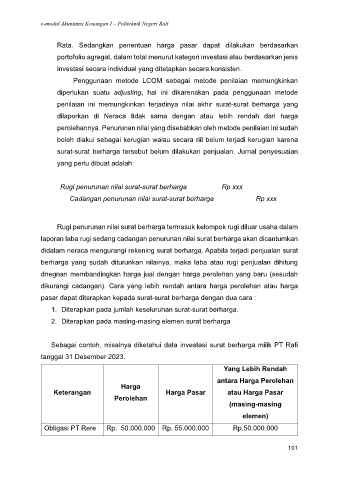

Sebagai contoh, misalnya diketahui data investasi surat berharga milik PT Rafi

tanggal 31 Desember 2023.

Yang Lebih Rendah

antara Harga Perolehan

Harga

Keterangan Harga Pasar atau Harga Pasar

Perolehan

(masing-masing

elemen)

Obligasi PT Rere Rp. 50.000.000 Rp. 55.000.000 Rp.50.000.000

101