Page 107 - e-modul Akuntansi Keuangan 1_Neat

P. 107

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

perhitungannya untuk keseluruhan jumlah surat berharga. Karena penjualan tidak

dilakukan sekaligus maka Rekening Cadangan juga akan disesuaikan pada akhir

periode.

Misal, bulan April 2024 PT Rani menjual saham 500 lembar dengan harga

Rp.250.000/lembar. Kurs 91 dan biaya penjualan sebesar Rp. 150.000

Harga kurs = 91% x 500lb x Rp.250.000 = Rp.113.750.000

Biaya penjualan = Rp. 150.000

Harga jual saham = Rp.113.360.000

Harga perolehan = Rp. 99.000.000

Laba penjualan saham = RP. 14.600.000

Jurnal yang dibuat :

Kas Rp.113.360.000

Surat berharga – Saham PT Rani Rp.99.000.000

Laba penjualan saham Rp.14.600.000

Apabila surat berharga sudah diturunkan nilainya sampai pada jumlah harga

pasarnya maka penyesuaian-penyesuaian berikutnya hanya dibuat selama

perubahanharga tersebut masih dibawah harga pokoknya. Bila harganya naik sampai

diatas harga pokoknya maka penyesuaian yang dibuat maksimum akan berhenti

sesudah rekening cadangan penurunan nilai menunjukkan saldo nol. Dan bahwa

lower of cost or market untuk penilaian surat-surat berharga hrus diterapkan kepada

jumlah keseluruhan surat-surat berharga.

Penyajian dalam Laporan Keuangan

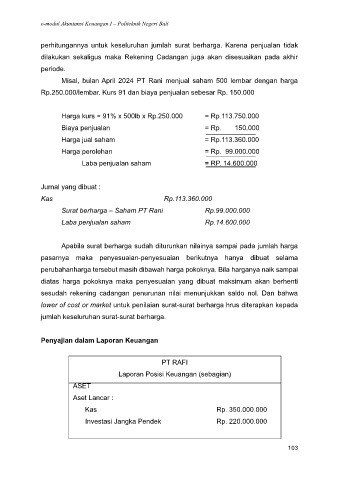

PT RAFI

Laporan Posisi Keuangan (sebagian)

ASET

Aset Lancar :

Kas Rp. 350.000.000

Investasi Jangka Pendek Rp. 220.000.000

103