Page 106 - e-modul Akuntansi Keuangan 1_Neat

P. 106

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

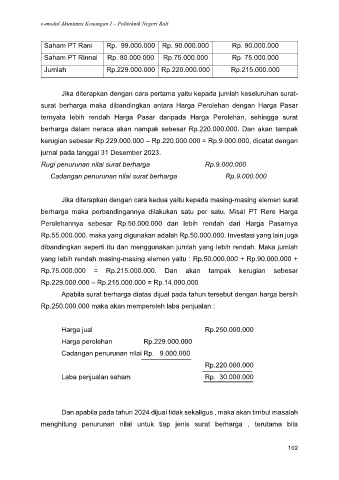

Saham PT Rani Rp. 99.000.000 Rp. 90.000.000 Rp. 90.000.000

Saham PT Rinnai Rp. 80.000.000 Rp.75.000.000 Rp. 75.000.000

Jumlah Rp.229.000.000 Rp.220.000.000 Rp.215.000.000

Jika diterapkan dengan cara pertama yaitu kepada jumlah keseluruhan surat-

surat berharga maka dibandingkan antara Harga Perolehan dengan Harga Pasar

ternyata lebih rendah Harga Pasar daripada Harga Perolehan, sehingga surat

berharga dalam neraca akan nampak sebesar Rp.220.000.000. Dan akan tampak

kerugian sebesar Rp.229.000.000 – Rp.220.000.000 = Rp.9.000.000, dicatat dengan

jurnal pada tanggal 31 Desember 2023.

Rugi penurunan nilai surat berharga Rp.9.000.000

Cadangan penurunan nilai surat berharga Rp.9.000.000

Jika diterapkan dengan cara kedua yaitu kepada masing-masing elemen surat

berharga maka perbandingannya dilakukan satu per satu. Misal PT Rere Harga

Perolehannya sebesar Rp.50.000.000 dan lebih rendah dari Harga Pasarnya

Rp.55.000.000. maka yang digunakan adalah Rp.50.000.000. Investasi yang lain juga

dibandingkan seperti itu dan menggunakan jumlah yang lebih rendah. Maka jumlah

yang lebih rendah masing-masing elemen yaitu : Rp.50.000.000 + Rp.90.000.000 +

Rp.75.000.000 = Rp.215.000.000. Dan akan tampak kerugian sebesar

Rp.229.000.000 – Rp.215.000.000 = Rp.14.000.000

Apabila surat berharga diatas dijual pada tahun tersebut dengan harga bersih

Rp.250.000.000 maka akan memperoleh laba penjualan :

Harga jual Rp.250.000.000

Harga perolehan Rp.229.000.000

Cadangan penurunan nilai Rp. 9.000.000

Rp.220.000.000

Laba penjualan saham Rp. 30.000.000

Dan apabila pada tahun 2024 dijual tidak sekaligus , maka akan timbul masalah

menghitung penurunan nilai untuk tiap jenis surat berharga , terutama bila

102