Page 61 - e-modul Akuntansi Keuangan 1_Neat

P. 61

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

Penjualan (HPP) dari stok opname yang masih ada. Dengan metode ini,

perusahaan akan memiliki data mengenai mutasi persediaan secara akurat

dan sesuai dengan persediaan fisik di gudang.

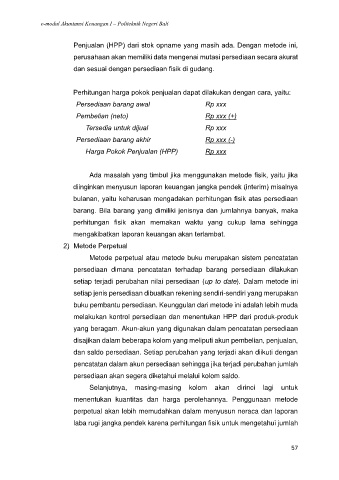

Perhitungan harga pokok penjualan dapat dilakukan dengan cara, yaitu:

Persediaan barang awal Rp xxx

Pembelian (neto) Rp xxx (+)

Tersedia untuk dijual Rp xxx

Persediaan barang akhir Rp xxx (-)

Harga Pokok Penjualan (HPP) Rp xxx

Ada masalah yang timbul jika menggunakan metode fisik, yaitu jika

diinginkan menyusun laporan keuangan jangka pendek (interim) misalnya

bulanan, yaitu keharusan mengadakan perhitungan fisik atas persediaan

barang. Bila barang yang dimiliki jenisnya dan jumlahnya banyak, maka

perhitungan fisik akan memakan waktu yang cukup lama sehingga

mengakibatkan laporan keuangan akan terlambat.

2) Metode Perpetual

Metode perpetual atau metode buku merupakan sistem pencatatan

persediaan dimana pencatatan terhadap barang persediaan dilakukan

setiap terjadi perubahan nilai persediaan (up to date). Dalam metode ini

setiap jenis persediaan dibuatkan rekening sendiri-sendiri yang merupakan

buku pembantu persediaan. Keunggulan dari metode ini adalah lebih muda

melakukan kontrol persediaan dan menentukan HPP dari produk-produk

yang beragam. Akun-akun yang digunakan dalam pencatatan persediaan

disajikan dalam beberapa kolom yang meliputi akun pembelian, penjualan,

dan saldo persediaan. Setiap perubahan yang terjadi akan diikuti dengan

pencatatan dalam akun persediaan sehingga jika terjadi perubahan jumlah

persediaan akan segera diketahui melalui kolom saldo.

Selanjutnya, masing-masing kolom akan dirinci lagi untuk

menentukan kuantitas dan harga perolehannya. Penggunaan metode

perpetual akan lebih memudahkan dalam menyusun neraca dan laporan

laba rugi jangka pendek karena perhitungan fisik untuk mengetahui jumlah

57