Page 62 - e-modul Akuntansi Keuangan 1_Neat

P. 62

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

persediaan akhir tidak perlu lagi dilakukan. Berikut ini perbedaan dalam

mencatat transaksi jurnal bagi metode periodik dan perpetual:

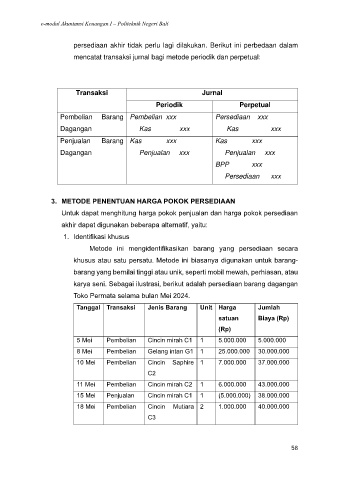

Transaksi Jurnal

Periodik Perpetual

Pembelian Barang Pembelian xxx Persediaan xxx

Dagangan Kas xxx Kas xxx

Penjualan Barang Kas xxx Kas xxx

Dagangan Penjualan xxx Penjualan xxx

BPP xxx

Persediaan xxx

3. METODE PENENTUAN HARGA POKOK PERSEDIAAN

Untuk dapat menghitung harga pokok penjualan dan harga pokok persediaan

akhir dapat digunakan beberapa alternatif, yaitu:

1. Identifikasi khusus

Metode ini mengidentifikasikan barang yang persediaan secara

khusus atau satu persatu. Metode ini biasanya digunakan untuk barang-

barang yang bernilai tinggi atau unik, seperti mobil mewah, perhiasan, atau

karya seni. Sebagai ilustrasi, berikut adalah persediaan barang dagangan

Toko Permata selama bulan Mei 2024.

Tanggal Transaksi Jenis Barang Unit Harga Jumlah

satuan Biaya (Rp)

(Rp)

5 Mei Pembelian Cincin mirah C1 1 5.000.000 5.000.000

8 Mei Pembelian Gelang intan G1 1 25.000.000 30.000.000

10 Mei Pembelian Cincin Saphire 1 7.000.000 37.000.000

C2

11 Mei Pembelian Cincin mirah C2 1 6.000.000 43.000.000

15 Mei Penjualan Cincin mirah C1 1 (5.000.000) 38.000.000

18 Mei Pembelian Cincin Mutiara 2 1.000.000 40.000.000

C3

58