Page 67 - e-modul Akuntansi Keuangan 1_Neat

P. 67

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

terjadi mungkin hanya berpengaruh pada periode yang bersangkutan atau

mungkin mempengaruhi juga periode-periode berikutnya. Kesalahan-

kesalahan ini bila diketahui harus segera dibuatkan koreksinya baik terhadap

rekening riil maupun rekening nominal. Namun apabila kesalahan-kesalahan

persediaan baru diketahui setelah buku-buku ditutup pada akhir tahun

berikutnya maka kesalahan-kesalahan tersebut sudah tidak mempunyai

pengaruh apa-apa (counter balanced), oleh karena itu tidak diperlukan koreksi

atas kesalahan-kesalahan tersebut.

5. EVALUASI

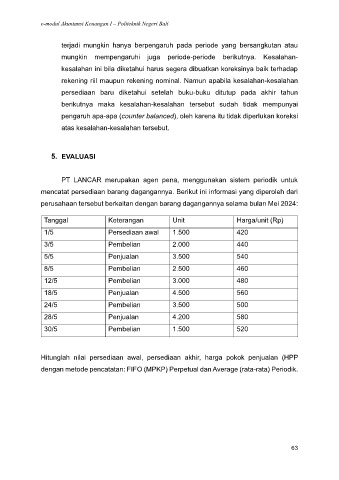

PT LANCAR merupakan agen pena, menggunakan sistem periodik untuk

mencatat persediaan barang dagangannya. Berikut ini informasi yang diperoleh dari

perusahaan tersebut berkaitan dengan barang dagangannya selama bulan Mei 2024:

Tanggal Keterangan Unit Harga/unit (Rp)

1/5 Persediaan awal 1.500 420

3/5 Pembelian 2.000 440

5/5 Penjualan 3.500 540

8/5 Pembelian 2.500 460

12/5 Pembelian 3.000 480

18/5 Penjualan 4.500 560

24/5 Pembelian 3.500 500

28/5 Penjualan 4.200 580

30/5 Pembelian 1.500 520

Hitunglah nilai persediaan awal, persediaan akhir, harga pokok penjualan (HPP

dengan metode pencatatan: FIFO (MPKP) Perpetual dan Average (rata-rata) Periodik.

63