Page 63 - e-modul Akuntansi Keuangan 1_Neat

P. 63

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

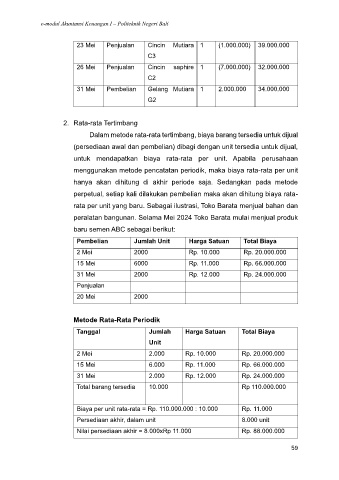

23 Mei Penjualan Cincin Mutiara 1 (1.000.000) 39.000.000

C3

26 Mei Penjualan Cincin saphire 1 (7.000.000) 32.000.000

C2

31 Mei Pembelian Gelang Mutiara 1 2.000.000 34.000.000

G2

2. Rata-rata Tertimbang

Dalam metode rata-rata tertimbang, biaya barang tersedia untuk dijual

(persediaan awal dan pembelian) dibagi dengan unit tersedia untuk dijual,

untuk mendapatkan biaya rata-rata per unit. Apabila perusahaan

menggunakan metode pencatatan periodik, maka biaya rata-rata per unit

hanya akan dihitung di akhir periode saja. Sedangkan pada metode

perpetual, setiap kali dilakukan pembelian maka akan dihitung biaya rata-

rata per unit yang baru. Sebagai ilustrasi, Toko Barata menjual bahan dan

peralatan bangunan. Selama Mei 2024 Toko Barata mulai menjual produk

baru semen ABC sebagai berikut:

Pembelian Jumlah Unit Harga Satuan Total Biaya

2 Mei 2000 Rp. 10.000 Rp. 20.000.000

15 Mei 6000 Rp. 11.000 Rp. 66.000.000

31 Mei 2000 Rp. 12.000 Rp. 24.000.000

Penjualan

20 Mei 2000

Metode Rata-Rata Periodik

Tanggal Jumlah Harga Satuan Total Biaya

Unit

2 Mei 2.000 Rp. 10.000 Rp. 20.000.000

15 Mei 6.000 Rp. 11.000 Rp. 66.000.000

31 Mei 2.000 Rp. 12.000 Rp. 24.000.000

Total barang tersedia 10.000 Rp 110.000.000

Biaya per unit rata-rata = Rp. 110.000.000 : 10.000 Rp. 11.000

Persediaan akhir, dalam unit 8.000 unit

Nilai persediaan akhir = 8.000xRp 11.000 Rp. 88.000.000

59