Page 70 - e-modul Akuntansi Keuangan 1_Neat

P. 70

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

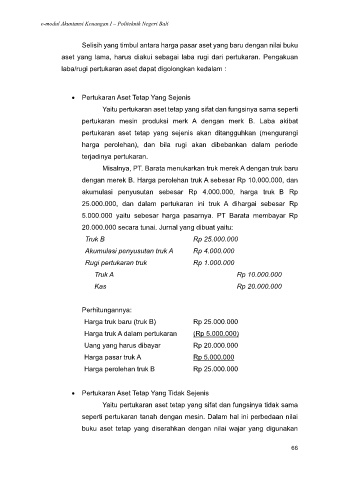

Selisih yang timbul antara harga pasar aset yang baru dengan nilai buku

aset yang lama, harus diakui sebagai laba rugi dari pertukaran. Pengakuan

laba/rugi pertukaran aset dapat digolongkan kedalam :

• Pertukaran Aset Tetap Yang Sejenis

Yaitu pertukaran aset tetap yang sifat dan fungsinya sama seperti

pertukaran mesin produksi merk A dengan merk B. Laba akibat

pertukaran aset tetap yang sejenis akan ditangguhkan (mengurangi

harga perolehan), dan bila rugi akan dibebankan dalam periode

terjadinya pertukaran.

Misalnya, PT. Barata menukarkan truk merek A dengan truk baru

dengan merek B. Harga perolehan truk A sebesar Rp 10.000.000, dan

akumulasi penyusutan sebesar Rp 4.000.000, harga truk B Rp

25.000.000, dan dalam pertukaran ini truk A dihargai sebesar Rp

5.000.000 yaitu sebesar harga pasarnya. PT Barata membayar Rp

20.000.000 secara tunai. Jurnal yang dibuat yaitu:

Truk B Rp 25.000.000

Akumulasi penyusutan truk A Rp 4.000.000

Rugi pertukaran truk Rp 1.000.000

Truk A Rp 10.000.000

Kas Rp 20.000.000

Perhitungannya:

Harga truk baru (truk B) Rp 25.000.000

Harga truk A dalam pertukaran (Rp 5.000.000)

Uang yang harus dibayar Rp 20.000.000

Harga pasar truk A Rp 5.000.000

Harga perolehan truk B Rp 25.000.000

• Pertukaran Aset Tetap Yang Tidak Sejenis

Yaitu pertukaran aset tetap yang sifat dan fungsinya tidak sama

seperti pertukaran tanah dengan mesin. Dalam hal ini perbedaan nilai

buku aset tetap yang diserahkan dengan nilai wajar yang digunakan

66