Page 49 - e-modul Akuntansi Keuangan 1

P. 49

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

Pengakuan awal piutang usaha dapat terpengaruhi oleh adanya

potongan harga. Potongan harga terbagi menjadi potongan dagang (trade

discount) dan potongan tunai (cash discount). Potongan penjualan adalah

potongan harga yang dilakukan kepada barang atau jasa yang dijual, biasanya

dituliis dalam persentase. Sedangkan potongan tunai adalah potongan harga

yang timbul akibat jangka waktu pelunasan piutang usaha, biasanya tertera

dalam perjanjian piutang misalnya 2/10, n/30. Artinya pembeli akan

mendapatkan potongan tunai sebesar 2% apabila piutang dilunasi dalam waktu

maksimal 10 hari sejak pembelian dan maksimum jangka waktu pelunasan

adalah 30 hari.

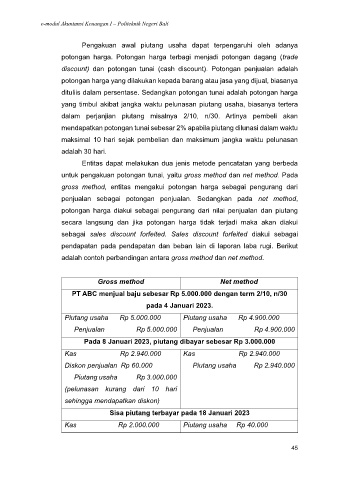

Entitas dapat melakukan dua jenis metode pencatatan yang berbeda

untuk pengakuan potongan tunai, yaitu gross method dan net method. Pada

gross method, entitas mengakui potongan harga sebagai pengurang dari

penjualan sebagai potongan penjualan. Sedangkan pada net method,

potongan harga diakui sebagai pengurang dari nilai penjualan dan piutang

secara langsung dan jika potongan harga tidak terjadi maka akan diakui

sebagai sales discount forfeited. Sales discount forfeited diakui sebagai

pendapatan pada pendapatan dan beban lain di laporan laba rugi. Berikut

adalah contoh perbandingan antara gross method dan net method.

Gross method Net method

PT ABC menjual baju sebesar Rp 5.000.000 dengan term 2/10, n/30

pada 4 Januari 2023.

Piutang usaha Rp 5.000.000 Piutang usaha Rp 4.900.000

Penjualan Rp 5.000.000 Penjualan Rp 4.900.000

Pada 8 Januari 2023, piutang dibayar sebesar Rp 3.000.000

Kas Rp 2.940.000 Kas Rp 2.940.000

Diskon penjualan Rp 60.000 Piutang usaha Rp 2.940.000

Piutang usaha Rp 3.000.000

(pelunasan kurang dari 10 hari

sehingga mendapatkan diskon)

Sisa piutang terbayar pada 18 Januari 2023

Kas Rp 2.000.000 Piutang usaha Rp 40.000

45