Page 64 - e-modul Akuntansi Keuangan 1

P. 64

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

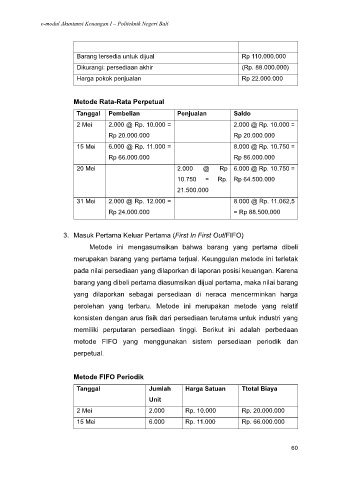

Barang tersedia untuk dijual Rp 110.000.000

Dikurangi: persediaan akhir (Rp. 88.000.000)

Harga pokok penjualan Rp 22.000.000

Metode Rata-Rata Perpetual

Tanggal Pembelian Penjualan Saldo

2 Mei 2.000 @ Rp. 10.000 = 2.000 @ Rp. 10.000 =

Rp 20.000.000 Rp 20.000.000

15 Mei 6.000 @ Rp. 11.000 = 8.000 @ Rp. 10.750 =

Rp 66.000.000 Rp 86.000.000

20 Mei 2.000 @ Rp 6.000 @ Rp. 10.750 =

10.750 = Rp. Rp 64.500.000

21.500.000

31 Mei 2.000 @ Rp. 12.000 = 8.000 @ Rp. 11.062,5

Rp 24.000.000 = Rp 88.500.000

3. Masuk Pertama Keluar Pertama (First In First Out/FIFO)

Metode ini mengasumsikan bahwa barang yang pertama dibeli

merupakan barang yang pertama terjual. Keunggulan metode ini terletak

pada nilai persediaan yang dilaporkan di laporan posisi keuangan. Karena

barang yang dibeli pertama diasumsikan dijual pertama, maka nilai barang

yang dilaporkan sebagai persediaan di neraca mencerminkan harga

perolehan yang terbaru. Metode ini merupakan metode yang relatif

konsisten dengan arus fisik dari persediaan terutama untuk industri yang

memiliki perputaran persediaan tinggi. Berikut ini adalah perbedaan

metode FIFO yang menggunakan sistem persediaan periodik dan

perpetual.

Metode FIFO Periodik

Tanggal Jumlah Harga Satuan Ttotal Biaya

Unit

2 Mei 2.000 Rp. 10.000 Rp. 20.000.000

15 Mei 6.000 Rp. 11.000 Rp. 66.000.000

60