Page 71 - e-modul Akuntansi Keuangan 1

P. 71

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

sebagai dasar pencatatan aset yang diperoleh pada tanggal transaksi

terjadinya harus diakui sebagai laba atau rugi pertukaran aset tetap.

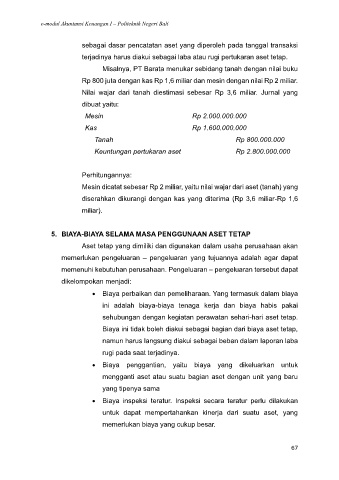

Misalnya, PT Barata menukar sebidang tanah dengan nilai buku

Rp 800 juta dengan kas Rp 1,6 miliar dan mesin dengan nilai Rp 2 miliar.

Nilai wajar dari tanah diestimasi sebesar Rp 3,6 miliar. Jurnal yang

dibuat yaitu:

Mesin Rp 2.000.000.000

Kas Rp 1.600.000.000

Tanah Rp 800.000.000

Keuntungan pertukaran aset Rp 2.800.000.000

Perhitungannya:

Mesin dicatat sebesar Rp 2 miliar, yaitu nilai wajar dari aset (tanah) yang

diserahkan dikurangi dengan kas yang diterima (Rp 3,6 miliar-Rp 1,6

miliar).

5. BIAYA-BIAYA SELAMA MASA PENGGUNAAN ASET TETAP

Aset tetap yang dimiliki dan digunakan dalam usaha perusahaan akan

memerlukan pengeluaran – pengeluaran yang tujuannya adalah agar dapat

memenuhi kebutuhan perusahaan. Pengeluaran – pengeluaran tersebut dapat

dikelompokan menjadi:

• Biaya perbaikan dan pemeliharaan. Yang termasuk dalam biaya

ini adalah biaya-biaya tenaga kerja dan biaya habis pakai

sehubungan dengan kegiatan perawatan sehari-hari aset tetap.

Biaya ini tidak boleh diakui sebagai bagian dari biaya aset tetap,

namun harus langsung diakui sebagai beban dalam laporan laba

rugi pada saat terjadinya.

• Biaya penggantian, yaitu biaya yang dikeluarkan untuk

mengganti aset atau suatu bagian aset dengan unit yang baru

yang tipenya sama

• Biaya inspeksi teratur. Inspeksi secara teratur perlu dilakukan

untuk dapat mempertahankan kinerja dari suatu aset, yang

memerlukan biaya yang cukup besar.

67