Page 76 - e-modul Akuntansi Keuangan 1

P. 76

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

penggunaan secara fisik. Tiga metode depresiasi yang umum digunakan oleh

entitas adalah sebagai berikut:

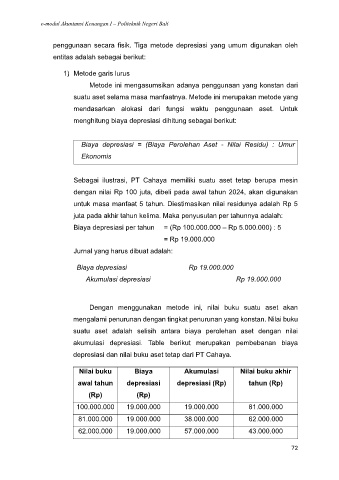

1) Metode garis lurus

Metode ini mengasumsikan adanya penggunaan yang konstan dari

suatu aset selama masa manfaatnya. Metode ini merupakan metode yang

mendasarkan alokasi dari fungsi waktu penggunaan aset. Untuk

menghitung biaya depresiasi dihitung sebagai berikut:

Biaya depresiasi = (Biaya Perolehan Aset - Nilai Residu) : Umur

Ekonomis

Sebagai ilustrasi, PT Cahaya memiliki suatu aset tetap berupa mesin

dengan nilai Rp 100 juta, dibeli pada awal tahun 2024, akan digunakan

untuk masa manfaat 5 tahun. Diestimasikan nilai residunya adalah Rp 5

juta pada akhir tahun kelima. Maka penyusutan per tahunnya adalah:

Biaya depresiasi per tahun = (Rp 100.000.000 – Rp 5.000.000) : 5

= Rp 19.000.000

Jurnal yang harus dibuat adalah:

Biaya depresiasi Rp 19.000.000

Akumulasi depresiasi Rp 19.000.000

Dengan menggunakan metode ini, nilai buku suatu aset akan

mengalami penurunan dengan tingkat penurunan yang konstan. Nilai buku

suatu aset adalah selisih antara biaya perolehan aset dengan nilai

akumulasi depresiasi. Table berikut merupakan pembebanan biaya

depresiasi dan nilai buku aset tetap dari PT Cahaya.

Nilai buku Biaya Akumulasi Nilai buku akhir

awal tahun depresiasi depresiasi (Rp) tahun (Rp)

(Rp) (Rp)

100.000.000 19.000.000 19.000.000 81.000.000

81.000.000 19.000.000 38.000.000 62.000.000

62.000.000 19.000.000 57.000.000 43.000.000

72