Page 77 - e-modul Akuntansi Keuangan 1

P. 77

e-modul Akuntansi Keuangan I – Politeknik Negeri Bali

43.000.000 19.000.000 76.000.000 24.000.000

24.000.000 19.000.000 95.000.000 5.000.000

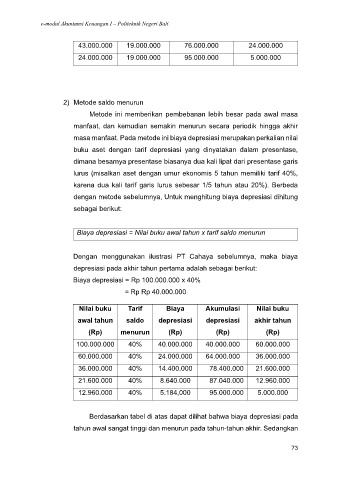

2) Metode saldo menurun

Metode ini memberikan pembebanan lebih besar pada awal masa

manfaat, dan kemudian semakin menurun secara periodik hingga akhir

masa manfaat. Pada metode ini biaya depresiasi merupakan perkalian nilai

buku aset dengan tarif depresiasi yang dinyatakan dalam presentase,

dimana besarnya presentase biasanya dua kali lipat dari presentase garis

lurus (misalkan aset dengan umur ekonomis 5 tahun memiliki tarif 40%,

karena dua kali tarif garis lurus sebesar 1/5 tahun atau 20%). Berbeda

dengan metode sebelumnya, Untuk menghitung biaya depresiasi dihitung

sebagai berikut:

Biaya depresiasi = Nilai buku awal tahun x tarif saldo menurun

Dengan menggunakan ilustrasi PT Cahaya sebelumnya, maka biaya

depresiasi pada akhir tahun pertama adalah sebagai berikut:

Biaya depresiasi = Rp 100.000.000 x 40%

= Rp Rp 40.000.000

Nilai buku Tarif Biaya Akumulasi Nilai buku

awal tahun saldo depresiasi depresiasi akhir tahun

(Rp) menurun (Rp) (Rp) (Rp)

100.000.000 40% 40.000.000 40.000.000 60.000.000

60.000.000 40% 24.000.000 64.000.000 36.000.000

36.000.000 40% 14.400.000 78.400.000 21.600.000

21.600.000 40% 8.640.000 87.040.000 12.960.000

12.960.000 40% 5.184,000 95.000.000 5.000.000

Berdasarkan tabel di atas dapat dilihat bahwa biaya depresiasi pada

tahun awal sangat tinggi dan menurun pada tahun-tahun akhir. Sedangkan

73