Page 104 - PLANEACION_AMADOR_CIALI

P. 104

Calle Morelos #270 Col.

Independencia

C.P. 22840 Ensenada, B.C.

amadoryleon.cp@gmail.com

ENFOQUE DE AUDITORIA

Para desarrollar el trabajo de auditoria será necesario establecer un enfoque de

auditoria que implique la confiabilidad o no confiabilidad en el control interno de la

empresa; así mismo se deberá establecer un nivel o un alcance en las pruebas

sustantivas o de detección. Los niveles de riesgo que contempla nuestra NIA 320

“Importancia relativa o materialidad en la planificación y ejecución de la auditoría”

son el riesgo inherente, riesgo de control y riesgo de detección. El 95% representa

a nivel estadístico el porcentaje de razonabilidad que debe de existir al evaluar

una muestra en la población. A este porcentaje se le conoce también como el nivel

3.

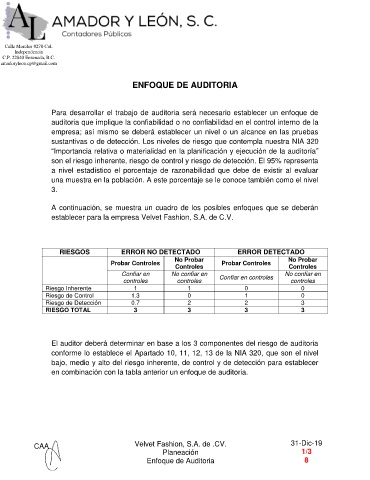

A continuación, se muestra un cuadro de los posibles enfoques que se deberán

establecer para la empresa Velvet Fashion, S.A. de C.V.

RIESGOS ERROR NO DETECTADO ERROR DETECTADO

No Probar No Probar

Probar Controles Probar Controles

Controles Controles

Confiar en No confiar en No confiar en

Confiar en controles

controles controles controles

Riesgo Inherente 1 1 0 0

Riesgo de Control 1.3 0 1 0

Riesgo de Detección 0.7 2 2 3

RIESGO TOTAL 3 3 3 3

El auditor deberá determinar en base a los 3 componentes del riesgo de auditoria

conforme lo establece el Apartado 10, 11, 12, 13 de la NIA 320, que son el nivel

bajo, medio y alto del riesgo inherente, de control y de detección para establecer

en combinación con la tabla anterior un enfoque de auditoria.

31-Dic-19

CAA Velvet Fashion, S.A. de .CV.

Planeación 1/3

Enfoque de Auditoria 8