Page 11 - REVISTA PROCEDIMIENTO TRIBUTARIO

P. 11

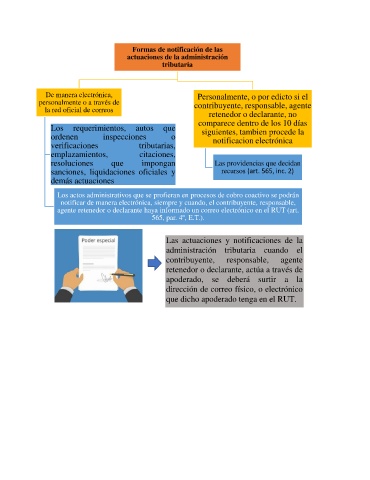

Formas de notificación de las

actuaciones de la administración

tributaria

De manera electrónica, Personalmente, o por edicto si el

personalmente o a través de contribuyente, responsable, agente

la red oficial de correos

retenedor o declarante, no

comparece dentro de los 10 días

Los requerimientos, autos que siguientes, tambien procede la

ordenen inspecciones o notificacion electrónica

verificaciones tributarias,

emplazamientos, citaciones,

resoluciones que impongan Las providencias que decidan

sanciones, liquidaciones oficiales y recursos (art. 565, inc. 2)

demás actuaciones

Los actos administrativos que se profieran en procesos de cobro coactivo se podrán

notificar de manera electrónica, siempre y cuando, el contribuyente, responsable,

agente retenedor o declarante haya informado un correo electrónico en el RUT (art.

565, par. 4º, E.T.).

Las actuaciones y notificaciones de la

administración tributaria cuando el

contribuyente, responsable, agente

retenedor o declarante, actúa a través de

apoderado, se deberá surtir a la

dirección de correo físico, o electrónico

que dicho apoderado tenga en el RUT.