Page 70 - REVISTA PROCEDIMIENTO TRIBUTARIO

P. 70

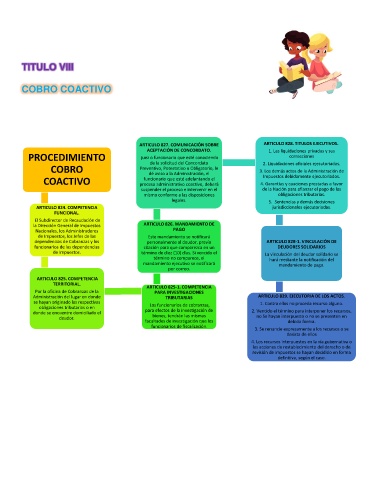

TITULO VIII

COBRO COACTIVO

ARTICULO 827. COMUNICACIÓN SOBRE ARTICULO 828. TITULOS EJECUTIVOS.

ACEPTACIÓN DE CONCORDATO. 1. Las liquidaciones privadas y sus

PROCEDIMIENTO juez o funcionario que esté conociendo correcciones

de la solicitud del Concordato 2. Liquidaciones oficiales ejecutoriadas.

COBRO Preventivo, Potestativo u Obligatorio, le 3. Los demás actos de la Administración de

dé aviso a la Administración, el Impuestos debidamente ejecutoriados.

COACTIVO proceso administrativo coactivo, deberá 4. Garantías y cauciones prestadas a favor

funcionario que esté adelantando el

suspender el proceso e intervenir en el de la Nación para afianzar el pago de las

mismo conforme a las disposiciones obligaciones tributarias.

legales. 5. Sentencias y demás decisiones

ARTICULO 824. COMPETENCIA jurisdiccionales ejecutoriadas.

FUNCIONAL.

El Subdirector de Recaudación de

la Dirección General de Impuestos ARTICULO 826. MANDAMIENTO DE

Nacionales, los Administradores PAGO

de Impuestos, los Jefes de las Este mandamiento se notificará

dependencias de Cobranzas y los personalmente al deudor, previa ARTICULO 828-1. VINCULACIÓN DE

funcionarios de las dependencias citación para que comparezca en un DEUDORES SOLIDARIOS

de Impuestos. término de diez (10) días. Si vencido el La vinculación del deudor solidario se

término no comparece, el hará mediante la notificación del

mandamiento ejecutivo se notificará mandamiento de pago.

por correo.

ARTICULO 825. COMPETENCIA

TERRITORIAL.

ARTICULO 825-1. COMPETENCIA

Por la oficina de Cobranzas de la PARA INVESTIGACIONES

Administración del lugar en donde TRIBUTARIAS ARTICULO 829. EJECUTORIA DE LOS ACTOS.

se hayan originado las respectivas 1. Contra ellos no proceda recurso alguno.

obligaciones tributarias o en Los funcionarios de cobranzas,

donde se encuentre domiciliado el para efectos de la investigación de 2. Vencido el término para interponer los recursos,

bienes, tendrán las mismas

deudor. no Se hayan interpuesto o no se presenten en

facultades de investigación que los debida forma.

funcionarios de fiscalización.

3. Se renuncie expresamente a los recursos o se

desista de ellos

4. Los recursos interpuestos en la vía gubernativa o

las acciones de restablecimiento del derecho o de

revisión de impuestos se hayan decidido en forma

definitiva, según el caso.