Page 65 - C:\Users\Mohamed\OneDrive\Documents\Flip Shopping Catalog\Rapport BKAM 2024 v4 - avec annexes\

P. 65

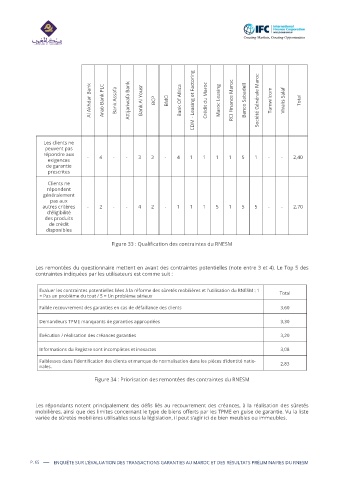

Al Akhdar Bank Arab Bank PLC Bank Assafa Attijariwafa Bank Bank Al Yousr BCP BMCI Bank Of Africa CDM - Leasing et Factoring Crédit du Maroc Maroc Leasing RCI Finance Maroc Banco Sabadell Société Générale Maroc Tamwilcom Vivalis Salaf Total

Les clients ne

peuvent pas

répondre aux - 4 - - 3 3 - 4 1 1 1 1 5 1 - - 2,40

exigences

de garantie

prescrites

Clients ne

répondent

généralement

pas aux

autres critères - 2 - - 4 2 - 1 1 1 5 1 5 5 - - 2,70

d’éligibilité

des produits

de crédit

disponibles

Figure 33 : Qualification des contraintes du RNESM

Les remontées du questionnaire mettent en avant des contraintes potentielles (note entre 3 et 4). Le Top 5 des

contraintes indiquées par les utilisateurs est comme suit :

Evaluer les contraintes potentielles liées à la réforme des sûretés mobilières et l’utilisation du RNESM : 1

= Pas un problème du tout / 5 = Un problème sérieux Total

Faible recouvrement des garanties en cas de défaillance des clients 3,60

Demandeurs TPME manquants de garanties appropriées 3,30

Exécution / réalisation des créances garanties 3,20

Informations du Registre sont incomplètes et inexactes 3,08

Faiblesses dans l’identification des clients et manque de normalisation dans les pièces d’identité natio- 2,83

nales.

Figure 34 : Priorisation des remontées des contraintes du RNESM

Les répondants notent principalement des défis liés au recouvrement des créances, à la réalisation des sûretés

mobilières, ainsi que des limites concernant le type de biens offerts par les TPME en guise de garantie. Vu la liste

variée de sûretés mobilières utilisables sous la législation, il peut s’agir ici de bien meubles ou immeubles.

P. 65 ENQUÊTE SUR L’ÉVALUATION DES TRANSACTIONS GARANTIES AU MAROC ET DES RÉSULTATS PRÉLIMINAIRES DU RNESM