Page 44 - 陳慧光

P. 44

h h

0.0015 0

0.001

-0.5

0.0005

-1

0

-1.5

-0.0005

-0.001 -2

-0.0015 -2.5

1 5 9 13 17 21 1 5 9 13 17 21

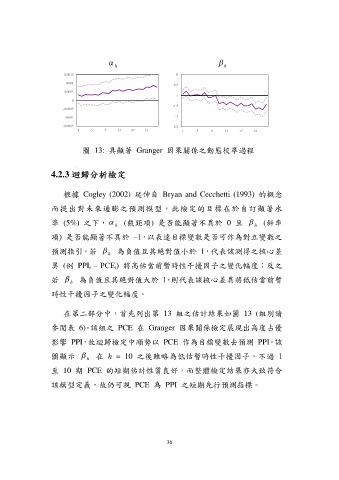

圖 13: 具顯著 Granger 因果關係之動態校準過程

4.2.3 迴歸分析檢定

根據 Cogley (2002) 延伸自 Bryan and Cecchetti (1993) 的概念

而提出對未來通膨之預測模型,此檢定的目標在於自訂顯著水

準 (5%) 之下, h (截距項) 是否能顯著不異於 0 且 h (斜率

項) 是否能顯著不異於 ‒1,以表達目標變數是否可作為對立變數之

預測指引。若 h 為負值且其絕對值小於 1,代表該測得之核心差

異 (例 PPI ‒ PCE ) 將高估當前暫時性干擾因子之變化幅度;反之

t

t

若 h 為負值且其絕對值大於 1,則代表該核心差異將低估當前暫

時性干擾因子之變化幅度。

在第二部分中,首先列出第 13 組之估計結果如圖 13 (組別請

參閱表 6)。該組之 PCE 在 Granger 因果關係檢定展現出高度占優

影響 PPI,故迴歸檢定中順勢以 PCE 作為目標變數去預測 PPI。該

圖顯示 h 在 h 10 之後雖略為低估暫時性干擾因子,不過 1

至 10 期 PCE 的短期估計性質良好,而整體檢定結果亦大致符合

該模型定義,故仍可視 PCE 為 PPI 之短期先行預測指標。

36