Page 11 - 論文-黃毓婷V3 MFB

P. 11

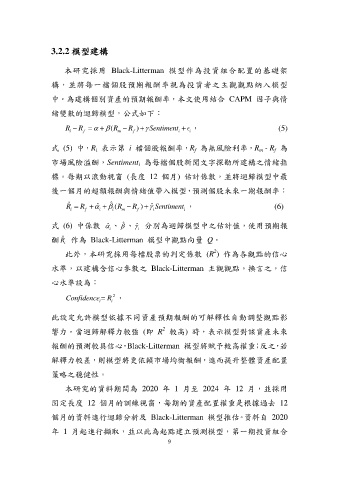

3.2.2 模型建構

本研究採用 Black-Litterman 模型作為投資組合配置的基礎架

構,並將每一檔個股預期報酬率視為投資者之主觀觀點納入模型

中。為建構個別資產的預期報酬率,本文使用結合 CAPM 因子與情

緒變數的迴歸模型,公式如下:

R R (R R f ) Sentiment , (5)

m

i

i

i

f

式 (5) 中 , R 表示第 i 檔個股報酬率,R 為無風險利率,R - R 為

i

m

f

f

市場風險溢酬,Sentiment 為每檔個股新聞文字探勘所建構之情緒指

i

標。每期以滾動視窗 (長度 12 個月) 估計係數,並將迴歸模型中最

後一個月的超額報酬與情緒值帶入模型,預測個股未來一期報酬率:

ˆ

ˆ

)

R R ˆ (R R ˆ Sentiment , (6)

i

i

f

i

i

f

m

i

ˆ

式 (6) 中係數 ˆ 、 、 ˆ 分別為迴歸模型中之估計值,使用預期報

i

i

ˆ

酬 R 作為 Black-Litterman 模型中觀點向量 Q。

i

2

此外,本研究採用每檔股票的判定係數 (R ) 作為各觀點的信心

水準,以建構含信心參數之 Black-Litterman 主觀觀點。換言之,信

心水準設為:

2

Confidence R ,

i

i

此設定允許模型依據不同資產預期報酬的可解釋性自動調整觀點影

2

響力。當迴歸解釋力較強 (即 R 較高) 時,表示模型對該資產未來

報酬的預測較具信心,Black-Litterman 模型將賦予較高權重;反之,若

解釋力較差,則模型將更依賴市場均衡報酬,進而提升整體資產配置

策略之穩健性。

本研究的資料期間為 2020 年 1 月至 2024 年 12 月,並採用

固定長度 12 個月的訓練視窗,每期的資產配置權重是根據過去 12

個月的資料進行迴歸分析及 Black-Litterman 模型推估。資料自 2020

年 1 月起進行擷取,並以此為起點建立預測模型,第一期投資組合

9