Page 302 - BA2 Integrated Workbook STUDENT 2018

P. 302

Fundamentals of Management Accounting

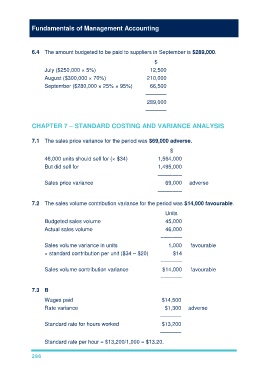

6.4 The amount budgeted to be paid to suppliers in September is $289,000.

$

July ($250,000 × 5%) 12,500

August ($300,000 × 70%) 210,000

September ($280,000 × 25% × 95%) 66,500

–––––––

289,000

–––––––

CHAPTER 7 – STANDARD COSTING AND VARIANCE ANALYSIS

7.1 The sales price variance for the period was $69,000 adverse.

$

46,000 units should sell for (× $34) 1,564,000

But did sell for 1,495,000

––––––––

Sales price variance 69,000 adverse

––––––––

7.2 The sales volume contribution variance for the period was $14,000 favourable.

Units

Budgeted sales volume 45,000

Actual sales volume 46,000

–––––––

Sales volume variance in units 1,000 favourable

× standard contribution per unit ($34 – $20) $14

–––––––

Sales volume contribution variance $14,000 favourable

–––––––

7.3 B

Wages paid $14,500

Rate variance $1,300 adverse

–––––––

Standard rate for hours worked $13,200

–––––––

Standard rate per hour = $13,200/1,000 = $13.20.

296