Page 39 - Manuel AJFRO

P. 39

Aspects juridiques liés à la fonction et risques opérationnels

Critères quantitatifs :

· Le modèle interne de quantification des Risques opérationnels doit être approuvé par

le régulateur national et doit atteindre un niveau de confiance de 99,9% à horizon d’un

an et doit être revu périodiquement.

· L’historique de la collecte des incidents doit être de 5 ans minimum (3 ans en phase de

démarrage). Ces données doivent être en cohérence avec la typologie Bâle II et les

incidents doivent être remontés systématiquement au-delà d’un seuil à fixer (par le

management) qui doit être similaire à celui des banques comparables.

· La prise en compte des données externes corrigées pour les rendre comparables à des

données internes dans le modèle interne.

· Analyses par scénario avec une évaluation des risques d'intensité (faible probabilité =>

fort impact).

· Prise en compte des KRI, l’évaluation de l'environnement et du système de contrôle

interne.

· Prise en compte des facteurs d’atténuation des risques opérationnels.

Le niveau de fonds propres mesuré par le modèle interne doit couvrir à la fois les pertes

attendues et les pertes exceptionnelles ou inattendues. Un établissement bancaire peut ne

couvrir en fonds propres que les pertes exceptionnelles s'il démontre au superviseur qu'il

couvre par ailleurs les pertes attendues (tarification, réserves, provisions). Les assurances

peuvent venir diminuer l'exigence de 20% au maximum et ce sous certaines conditions.

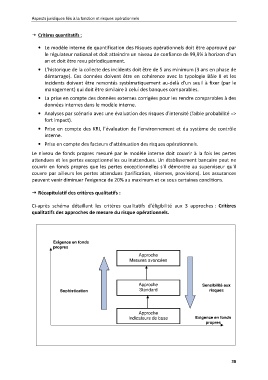

Récapitulatif des critères qualitatifs :

Ci-après schéma détaillant les critères qualitatifs d’éligibilité aux 3 approches : Critères

qualitatifs des approches de mesure du risque opérationnels.

Exigence en fonds

propres

Approche

Mesures avancées

Approche Sensibilité aux

Sophistication Standard risques

Approche

Indicateurs de base Exigence en fonds

propres

38