Page 3 - trabajo 1 (1)_Neat

P. 3

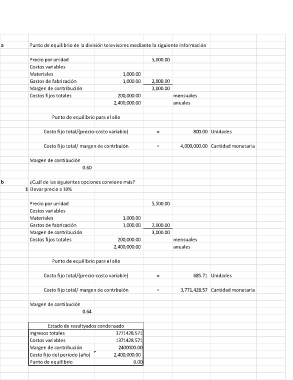

a Punto de equilibrio de la división televisores mediante la siguiente información

Precio por unidad 1,000.00 5,000.00

Costos variables 1,000.00

Materiales 2,000.00

Gastos de fabricación 200,000.00 3,000.00

Margen de contribución 2,400,000.00

Costos fijos totales mensuales

anuales

Punto de equilibrio para el año

Costo fijo total/(precio-costo variable) = 800.00 Unidades

Costo fijo total/ margen de contrbuión = 4,000,000.00 Cantidad monetaria

Margen de contibución

0.60

b ¿Cuál de las siguientes opciones conviene más?

1 Elevar precio a 10%

Precio por unidad 1,000.00 5,500.00

Costos variables 1,000.00

Materiales 2,000.00

Gastos de fabricación 200,000.00 3,000.00

Margen de contribución 2,400,000.00

Costos fijos totales mensuales

anuales

Punto de equilibrio para el año

Costo fijo total/(precio-costo variable) = 685.71 Unidades

Costo fijo total/ margen de contrbuión = 3,771,428.57 Cantidad monetaria

Margen de contibución

0.64

Estado de resultyados condensado

Ingresos totales 3771428.571

Costos variables 1371428.571

Margen de contribución 2400000.00

Costo fijo del periodo (año) 2,400,000.00

Punto de equilibrio 0.00