Page 63 - salyk

P. 63

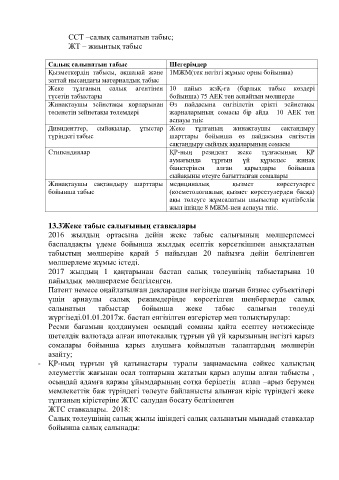

ССТ –салық салынатын табыс;

ЖТ – жиынтық табыс

Салық салынатын табыс Шегерімдер

Қызметкердің табысы, ақшалай және 1МЖМ(тек негізгі жұмыс орны бойынша)

заттай нысандағы материалдық табыс

Жеке тұлғаның салық агентінен 10 пайыз жзҚ-ға (барлық табыс көздері

түсетін табыстары бойынша) 75 АЕК тен аспайтын мөлшерде

Жинақтаушы зейнетақы қорларынан Өз пайдасына енгізілетін ерікті зейнетақы

төленетін зейнетақы төлемдері жарналарының сомасы бір айда 10 АЕК тен

аспауы тиіс

Дивиденттер, сыйақылар, ұтыстар Жеке тұлғаның жинақтаушы сақтандыру

түріндегі табыс шарттары бойынша өз пайдасына енгізетін

сақтандыру сыйлық ақыларының сомасы

Стипендиялар ҚР-ның резидент жеке тұлғасының ҚР

аумағында тұрғын үй құрылыс жинақ

банктерінен алған қарыздары бойынша

сыйақыны өтеуге бағытталған сомалары

Жинақтаушы сақтандыру шарттары медициналық қызмет көрсетулерге

бойынша табыс (косметологиялық қызмет көрсетулерден басқа)

ақы төлеуге жұмсалатын шығыстар күнтізбелік

жыл ішінде 8 МЖМ-нен аспауы тиіс.

13.3Жеке табыс салығының ставкалары

2016 жылдың ортасына дейін жеке табыс салығының мөлшерлемесі

баспалдақты үдеме бойынша жылдық есептік көрсеткішпен анықталатын

табыстың мөлшеріне қарай 5 пайыздан 20 пайызға дейін белгіленген

мөлшерлеме жұмыс істеді.

2017 жылдың 1 қаңтарынан бастап салық төлеушінің табыстарына 10

пайыздық мөлшерлеме белгіленген.

Патент немесе оңайлатылған декларация негізінде шағын бизнес субъектілері

үшін арнаулы салық режимдерінде көрсетілген шеңберлерде салық

салынатын табыстар бойынша жеке табыс салығын төлеуді

жүргізеді.01.01.2017ж. бастап енгізілген өзгерістер мен толықтырулар:

Ресми бағамын қолданумен осындай соманы қайта есептеу нәтижесінде

шетелдік валютада алған ипотекалық тұрғын үй үй қарызының негізгі қарыз

сомалары бойынша қарыз алушыға қойылатын талаптардың мөлшерін

азайту;

- ҚР-ның тұрғын үй қатынастары туралы заңнамасына сәйкес халықтың

әлеуметтік жағынан осал топтарына жататын қарыз алушы алған табысты ,

осындай адамға қаржы ұйымдарының сотқа берілетін атлап –арыз берумен

мемлекеттік баж түріндегі төлеуге байланысты алынған кіріс түріндегі жеке

тұлғаның кірістеріне ЖТС салудан босату белгіленген

ЖТС ставкалары. 2018:

Салық төлеушінің салық жылы ішіндегі салық салынатын мынадай ставкалар

бойынша салық салынады: