Page 141 - pachicano

P. 141

Principio de beneficios Idea de que las personas deben pagar impuestos con base en los

beneficios que reciben de los servicios del gobierno. El impuesto a la gasolina, por

ejemplo, se justifica algunas veces con este principio de beneficios. En algunos estados de

Estados Unidos los ingresos que genera el impuesto a la gasolina se utilizan para construir

y mantener caminos y carreteras. Debido a que quienes compran la gasolina son los

mismos que utilizan las carreteras y los caminos, el impuesto a la gasolina se podría ver

como un pago justo por el servicio que ofrece el gobierno.

El principio de beneficio se puede utilizar para argumentar que los ciudadanos ricos deben

pagar más impuestos que los pobres. .Por qué? Simplemente porque los ricos obtienen

mayor beneficio de los servicios públicos. Considere, por ejemplo, el beneficio de la

protección policiaca contra el robo. Los ciudadanos que tienen más que proteger se

benefician más de la policía que aquellos que tienen menos. Entonces, con base en el

principio de beneficios, los ricos deben contribuir más que los pobres al costo de mantener

a la fuerza policiaca. Este mismo argumento puede usarse para muchos otros servicios

públicos, como bomberos, defensa nacional y sistema judicial.

El principio de capacidad de pago

Otra forma de medir la equidad de un sistema impositivo se denomina principio de

capacidad de pago, según el cual los impuestos deben relacionarse con la capacidad de

cada persona para soportar la carga.

El principio de capacidad de pago conduce a dos conceptos básicos de equidad: la

equidad vertical y la equidad horizontal. La equidad vertical establece que los

contribuyentes con mayor capacidad de pago deben aportar una cantidad mayor.

La equidad horizontal establece que contribuyentes con capacidad de pago similar deben

pagar la misma cantidad. Estos conceptos de equidad gozan de aceptación general, pero

su aplicación para evaluar un sistema impositivo rara vez es sencilla.

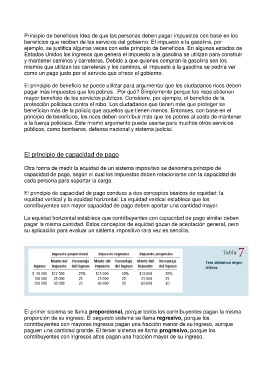

El primer sistema se llama proporcional, porque todos los contribuyentes pagan la misma

proporción de su ingreso. El segundo sistema se llama regresivo, porque los

contribuyentes con mayores ingresos pagan una fracción menor de su ingreso, aunque

paguen una cantidad grande. El tercer sistema se llama progresivo, porque los

contribuyentes con ingresos altos pagan una fracción mayor de su ingreso.