Page 142 - pachicano

P. 142

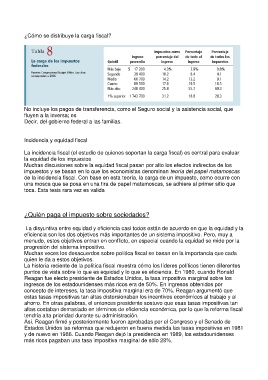

¿Cómo se distribuye la carga fiscal?

No incluye los pagos de transferencia, como el Seguro social y la asistencia social, que

fluyen a la inversa; es

Decir, del gobierno federal a las familias.

Incidencia y equidad fiscal

La incidencia fiscal (el estudio de quienes soportan la carga fiscal) es central para evaluar

la equidad de los impuestos

Muchas discusiones sobre la equidad fiscal pasan por alto los efectos indirectos de los

impuestos y se basan en lo que los economistas denominan teoría del papel matamoscas

de la incidencia fiscal. Con base en esta teoría, la carga de un impuesto, como ocurre con

una mosca que se posa en una tira de papel matamoscas, se adhiere al primer sitio que

toca. Esta tesis rara vez es valida

¿Quién paga el impuesto sobre sociedades?

La disyuntiva entre equidad y eficiencia casi todos están de acuerdo en que la equidad y la

eficiencia son los dos objetivos más importantes de un sistema impositivo. Pero, muy a

menudo, estos objetivos entran en conflicto, en especial cuando la equidad se mide por la

progresión del sistema impositivo.

Muchas veces los desacuerdos sobre política fiscal se basan en la importancia que cada

quien le da a estos objetivos.

La historia reciente de la política fiscal muestra cómo los líderes políticos tienen diferentes

puntos de vista sobre lo que es equidad y lo que es eficiencia. En 1980, cuando Ronald

Reagan fue electo presidente de Estados Unidos, la tasa impositiva marginal sobre los

ingresos de los estadounidenses más ricos era de 50%. En ingresos obtenidos por

concepto de intereses, la tasa impositiva marginal era de 70%. Reagan argumentó que

estas tasas impositivas tan altas distorsionaban los incentivos económicos al trabajo y al

ahorro. En otras palabras, el entonces presidente sostuvo que esas tasas impositivas tan

altas costaban demasiado en términos de eficiencia económica, por lo que la reforma fiscal

tendría alta prioridad durante su administración.

Así, Reagan firmó y posteriormente fueron aprobadas por el Congreso y el Senado de

Estados Unidos las reformas que redujeron en buena medida las tasas impositivas en 1981

y de nuevo en 1986. Cuando Reagan dejó la presidencia en 1989, los estadounidenses

más ricos pagaban una tasa impositiva marginal de sólo 28%.