Page 78 - 【CPA考点妙记—会计】

P. 78

CPA考点妙记 第十二章 股份支付

业绩条件包括市场条件(和股价挂钩)和非市场条件

权益结算股份支付的累计费用=授予日权益工具的公允价值(P)×权益工具最佳估计数量(Q)

P 的确定应当考虑非可行权条件和市场条件,等待期内,这两个条件是否满足,不影响对 Q 的估计

Q 的确认应当考虑非市场条件和服务期限条件,如不满足则 Q=0

3、可行权条件的修改

①可行权条件的有利修改,如增加 P 或者增加 Q,应当考虑修改后的可行权条件,当期确认相关服务费用的

增加。

②可行权条件的不利修改,如减少 P 或者减少 Q,不考虑修改后的可行权条件。

③取消或结算(主动终结)所授予的权益工具,将其做加速可行权处理,立即确认原本应在剩余等待期内确

认的金额;支付给职工的所有款项(贷:银行存款)均应作为权益的回购处理(借:资本公积—其他资本公积),

回购支付的金额高于该权益工具在回购日公允价值的部分,计入当期费用(借:管理费用);如果向职工授予新

的权益工具,被认定为替代被取消的权益工具,视同条件修改处理(参①②),如果未被认定为替代权益工具,

则将其作为一项新授予的权益工具。

④未满足可行权条件(被动取消)的权益工具,如果没有满足服务期限条件或非市场的业绩条件,则 Q=0,

即接受的服务累计确认的费用为 0,因此,应冲销以前确认的相关费用;如果没有满足市场条件或非可行权条件,

但是满足服务期限条件和非市场条件,应确认成本费用,不可以冲回以前已经确认的成本费用,原先确认的资本

公积(其他资本公积)应转到资本公积(股本溢价)。

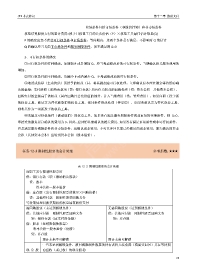

任务 12-3 限制性股票的会计处理 必考指数:★★★

表 12-2 限制性股票的会计处理

向职工发行限制性股票时

借:银行存款(职工缴纳的认股款)

贷:股本

资本公积—股本溢价

借:库存股(发行限制性股票的数量×回购价格)

贷:其他应付款—限制性股票回购义务

等待期处理同股票期权的权益结算股份支付

需回购股票(未达到解锁条件) 无需回购股票(达到解锁条件)

借:其他应付款—限制性股票回购义务 借:其他应付款—限制性股票回购义务

贷:银行存款(应支付的金额) 贷:库存股

借:股本(注销限制性股票)

资本公积—股本溢价(倒挤)

贷:库存股

预计未来不可解锁 预计未来可解锁

一旦未达到解锁条件,被回购限制性股票的持有者将无法获得(或需要退回)其在等待期

现 金 股 内应收(或已收)的现金股利

74