Page 77 - 【CPA考点妙记—会计】

P. 77

CPA考点妙记 第十二章 股份支付

任务 12-1 股份支付工具的类型 必考指数:★

股份支付分为以权益结算的股份支付和以现金结算的股份支付。

以权益结算的股份支付,是指企业为获取服务而以股份(如限制性股票)或其他权益工具(如股票期权)作

为对价进行结算的交易。

现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资

产义务的交易。如现金股票增值权,模拟股票。

巧学巧记:判断是何种股份支付的类型,需要看职工或者第三方等待期结束时收到的是什么。如

果收到的是企业自身的股份,那么为权益结算的股份支付;如果收到的是现金或者其他资产(如其他

企业的股份),那么为现金结算的股份支付。

任务 12-2 股份支付的确认和计量原则 必考指数:★★★

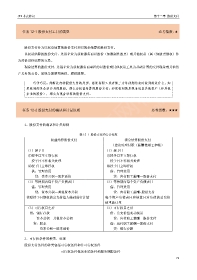

1、股份支付的确认和计量原则

表 12-1 股份支付的会计处理

权益结算股份支付 现金结算股份支付

(建议对应付职工薪酬使用 T 字帐)

(1)授予日 (1)授予日

①授予日不立即行权 ①授予日不立即行权

授予日不作相关处理 授予日不作相关处理

②授予日立即行权 ②授予日立即行权

借:管理费用 借:管理费用

贷:资本公积—股本溢价 贷:应付职工薪酬—股份支付

(2)等待期内每个资产负债表日 (2)等待期内每个资产负债表日

借:管理费用 借:管理费用

贷:资本公积—其他资本公积 贷:应付职工薪酬-股份支付

按照授予日期权的公允价值为基础进行计量 每个资产负债表日和结算日对负债的公允价

值重新计量

(3)可行权日之后 (3)可行权日之后

借:银行存款 借:公允价值变动损益

资本公积—其他资本公积 贷:应付职工薪酬—股份支付

贷:股本 借:应付职工薪酬—股份支付

资本公积—股本溢价 贷:银行存款

2、可行权条件的种类、处理

股份支付条件的种类包括可行权条件和非可行权条件

可行权条件包括业绩条件和服务期限条件

73