Page 79 - 【CPA考点妙记—会计】

P. 79

CPA考点妙记 第十二章 股份支付

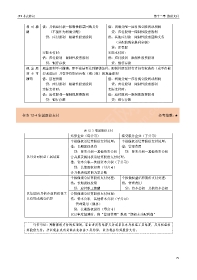

利 可 撤 借:其他应付款—限制性股票回购义务 借:利润分配—应付现金股利或利润

销 (不能作为利润分配) 贷:应付股利—限制性股票股利

贷:应付股利—限制性股票股利 借:其他应付款—限制性股票回购义务

(分配的现金股利金额)

贷:库存股

实际支付时: 实际支付时:

借:应付股利—限制性股票股利 借:应付股利—限制性股票股利

贷:银行存款 贷:银行存款

现 金 股 现金股利不可撤销,即不论是否达到解锁条件,限制性股票持有者仍有权获得(或不得被

利 不 可 要求退回)其在等待期内应收(或已收)的现金股利

撤销 借:管理费用 借:利润分配—应付现金股利或利润

贷:应付股利—限制性股票股利 贷:应付股利—限制性股票股利

实际支付时: 实际支付时:

借:应付股利—限制性股票股利 借:应付股利—限制性股票股利

贷:银行存款 贷:银行存款

任务 12-4 集团股份支付 必考指数:★

表 12-3 集团股份支付

结算企业(母公司) 接受服务企业(子公司)

个报做权益结算股份支付处理: 个报做权益结算股份支付处理:

借:长期股权投资 借:管理费用

贷:资本公积—其他资本公积 贷:资本公积—其他资本公积

以母公司权益工具结算 合并报表视同权益结算股份支付处理:

借:资本公积—其他资本公积(子公司)

贷:长期股权投资(母公司)

合并报表抵消的为累计数

个报做现金结算股份支付处理: 个报做权益结算股份支付处理:

借:长期股权投资 借:管理费用

贷:应付职工薪酬 贷:资本公积—其他资本公积

以集团内其他企业的权益工 合报做现金结算股份支付处理:

具结算或现金结算 借:资本公积—其他资本公积(子公司)

管理费用(倒挤)

贷:长期股权投资(母公司)

以后年度抵消时,将“管理费用”换成“期初未分配利润”

巧学巧记:判断股份支付的类型时,若企业没有结算义务或者以本身权益工具结算,其为权益结

算股份支付;若以现金或者其他企业权益工具结算,其为现金结算股份支付。

75