Page 75 - 【CPA考点妙记—会计】

P. 75

CPA考点妙记 第十一章 借款费用

巧学巧记:判断是正常中断还是非正常中断要问三个问题:是人为原因吗?是不可预见的吗?超

过三个月了吗?

3、借款费用停止资本化

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化,之后发

生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

(1)实体建造已经完成;(2)基本符合设计要求;(3)后续支出金额很少;(4)试生产出合格产品;(5)

分别建造、分别完工的资产,如果完工部分能够独立使用或销售,完工部分借款费用应当停止资本化;(6)分

别建造、分别完工的资产,必须等到整体完工后才可使用或者可对外销售的,应当在资产整体完工时停止借款费

用的资本化。

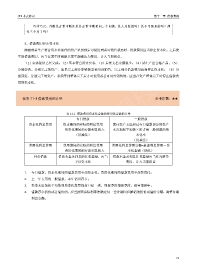

任务 11-3 借款费用的计量 必考指数:★★

表 11-1 借款费用资本化金额和费用化金额的计量

专门借款 一般借款

资本化利息费用 资本期间的实际的利息费用 累计资产支出超过专门借款部分的资产

-资本化期间的存款利息收入 支出加权平均数×所占用一般借款的资

(用减法) 本化率

(用乘法)

费用化利息费用 费用期间的实际的利息费用 费用化利息费用金额=全部利息费用-资

-费用化期间的存款利息收入 本化金额(倒轧)

外币借款 借款本金及利息的汇兑差额,应当 借款本金及利息汇兑差额应当作为财务

予以资本化 费用,计入当期损益

1. 专门借款,资本化期间的借款费用全部资本化,费用化期间的借款费用全部费用化;

2. 上一年占用的一般借款,本年仍旧存在;

3. 资本支出加权平均数和资本化率要保持口径一致,即按季度都按季度,按年都按年。

4. 借款存在折价或者溢价的,应当按照实际利率法确定每一会计期间应摊销的折价或溢价金额,调整每期

利息金额。

71