Page 70 - 【CPA考点妙记—会计】

P. 70

CPA考点妙记 第十章 职工薪酬

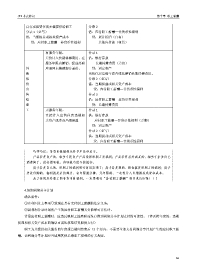

自有或租赁住房无偿提供给职工 分录 2

分录 1(必写) 借:应付职工薪酬—非货币性福利

借:当期损益或相关资产成本 贷:累计折旧(自有)

贷:应付职工薪酬—非货币性福利 其他应付款(租赁)

有服务年限。 分录 1

差价计入长期待摊费用,在 借:银行存款

服务年限内摊销。提前离职 长期待摊费用(差价)

外 应退回未摊销部分差价。 贷:固定资产

购 出售住房后每年按直线法摊销长期待摊费用。

低 分录 2(必写)

价 借:当期损益或相关资产成本

出 贷:应付职工薪酬—非货币性福利

售 分录 3

给 借:应付职工薪酬—非货币性福利

职 贷:长期待摊费用

工 无服务年限。 分录 1

直接计入出售住房当期相 借:银行存款

关资产成本或当期损益 应付职工薪酬—非货币性福利(差额)

贷:固定资产

分录 2(必写)

借:当期损益或相关资产成本

贷:应付职工薪酬—非货币性福利

巧学巧记:非货币性福利无外乎产品和房子。

产品若是自产的,相当于把自产产品卖掉给职工发福利;产品若是从外面买的,相当于企业自己

消费掉了,没有销项税,进项税当然不能抵扣。

房子若是自己的,给职工的福利通过折旧实现了;房子若是租的,租金就是给职工的福利;房子

若是外购的,福利就是差价部分,有年限就分摊,无年限的,一次性计入当期损益或资本成本。

为了体现是给职工的非货币性福利,一定要通过“应付职工薪酬”科目进行归集!!!

4.短期利润分享计划

确认条件:

①企业因过去事项导致现在具有支付职工薪酬的法定义务;

②因利润分享计划所产生的应付职工薪酬义务能够可靠估计。

计量应付职工薪酬时,应当反映职工因离职而没有得到利润分享计划支付的可能性。(涉及跨年度的,当期

损益和相关资产成本的确认可类比权益结算股份支付)

职工为其提供相关服务的年度报告期间结束后 12 个月内,不需要全部支付利润分享计划产生的应付职工薪

酬,该利润分享计划应当适用其他长期职工福利的有关规定。

66