Page 66 - 【CPA考点妙记—会计】

P. 66

CPA考点妙记 第九章 负债

2.会计处理:

① 发行债券初始计量

分录: 借:银行存款

应付债券——可转换公司债券(利息调整)

贷:应付债券——可转换公司债券(面值)

其他权益工具

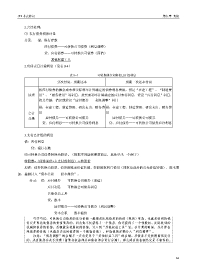

2.负债表日计提利息(见表 9-4)

表 9-4 可转换债券负债表日计提利息

分次付息,到期还本 到期一次还本付息

按应付债券的摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费

原理 用”、“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付利息”科目,

按其差额,借记或贷记“应付债券——利息调整”科目

借:在建工程、制造费用、研发支出、财务费 借:在建工程、制造费用、研发支出、财务费

会计 用 用

分录 应付债券——可转换公司债券 应付债券——可转换公司债券

贷:应付利息——可转换公司债券利息 贷:应付债券——可转换公司债券应计利息

3.支付已计提的利息

借:应付利息

贷:银行存款

④可转换公司债券转换为股票。(根据不同题目要求而定,此处举出一个例子)

转股数=(债券面值+未支付的利息)÷转股价

原理:债券转换为股票,债券的账面价值转销,转股的权利已使用(即权益成分的公允价值转销),股本增

加,差额计入“资本公积——股本溢价”。

分录: 借:应付债券——可转换公司债券(面值)

应付利息——可转换公司债券利息

其他权益工具

贷:股本

应付债券——可转换公司债券(利息调整)

资本公积——股本溢价

巧学巧记:可转换公司债券的发行价格一般都是比纯债券的价值(现值)要高,也就是收到的钱

肯定是要比纯债券的价值要高的,因为你不仅获得了一个债券,你还获得了一个转股权。实际收到的

钱减掉债券的价值,差额就是转股权的价值,计入到“其他权益工具”里。在计算的时候,先计算出

纯债券的价值(也就是卖出时债券的一个账面价值),和面值的差额计入“利息调整”。

注意:“利息调整”的金额不一定总是等于“其他权益工具”的金额。若债券不是按照面值发行

的,或者债券存在手续费(需要在权益部分和债权部分进行分摊),那么两者的金额肯定是不相等的。

62