Page 65 - 【CPA考点妙记—会计】

P. 65

CPA考点妙记 第九章 负债

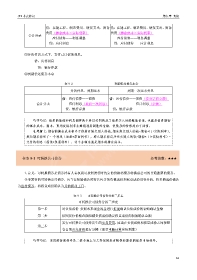

借:在建工程、制造费用、研发支出、财务 借:在建工程、制造费用、研发支出、财务

费用(摊余成本×实际利率) 费用(摊余成本×实际利率)

会计分录

应付债券——利息调整 应付债券——利息调整

贷:应付利息 贷:应付债券——应计利息

③分次付息方式下,支付已计提的利息。

借:应付利息

贷:银行存款

④到期偿还债券本金

表 9-2 到期偿还债券本金

分次付息,到期还本 到期一次还本付息

借:应付债券——面值 借:应付债券——面值(债券票面金额)

会计分录 应付利息(最后一次利息) ——应计利息(余额)

贷:银行存款 贷:银行存款

巧学巧记:债券的面值和利息调整两个科目共同构成了债券买入时的账面价值,也就是债券期初

的摊余成本。期末,要用实际利率去摊销利息调整的金额,使债券的价值趋向于面值。

在理解上:期初的摊余成本相当于你最开始欠别人的钱,期末你欠别人的钱=期初*(1+实际利率),

然后期末你还了一个利息(面值*票面利率),那么期末你总共还欠别人的钱=期初*(1+实际利率)-

支付的利息(面值*票面利率),这个金额也就是期末的摊余成本。

任务 9-3 可转换公司债券 必考指数:★★★

1.定义:可转换债券是债券持有人有权利可按照发行时约定的价格将债券转换成公司的普通股票的债券。

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,将负债成份确认

为应付债券,将权益成份确认为其他权益工具。

表 9-3 可转换公司债券分拆三步走

可转换公司债券分拆三步走

第一步 对负债成份 按照未来现金流量进行折现确认负债成份的初始确认金额

第二步 按照发行价格总额扣减负债成份确定权益成份的初始确认金额

发行可转换公司债券发生的交易费用,应当在负债成份和权益成份之间按照

第三步

各自的公允价值进行分摊(需要重新计算实际利率)

巧学巧记:采用的折现利率是二级市场上与之类似的没有附带转股权的债券市场利率。

61