Page 45 - مبادئ المحاسبة

P. 45

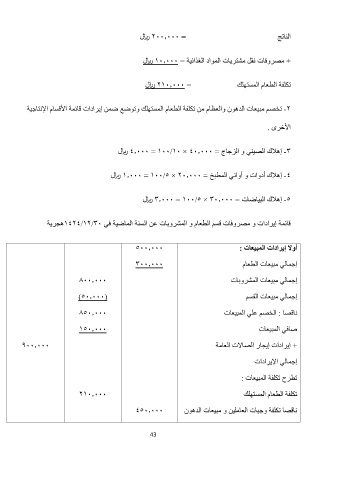

= 7004000ريال الناتج

+مصروفات نقل مشتريات المواد الغذائية = 104000ريال

= 7104000ريال تكلفة الطعام المستهلك

-7تخصم مبيعات الدهون والعظام من تكلفة الطعام المستهلك وتوضع ضمن إيرادات قائمة الأقسام الإنتاجية

الأخرى .

-3إهلاك الصيني و الزجاج = 44000 = 100/10 × 404000ريال

-4إهلاك أدوات و أواني المطبخ = 14000 = 100/8 × 704000ريال

-8إهلاك البياضات = 34000 = 100/8 × 304000ريال

قائمة إيرادات و مصروفات قسم الطعام و المشروبات عن السنة الماضية في 1474/17/30هجرية

٩004000 5004000 8004000 أولا إيرادات المبيعات :

()804000 3004000 إجمالي مبيعات الطعام

5804000 إجمالي مبيعات المشروبات

1804000 4804000 إجمالي مبيعات القسم

ناقصا :الخصم علي المبيعات

7104000

صافي المبيعات

+إيرادات إيجار الصالات العامة

إجمالي الإيرادات

تطرح تكلفة المبيعات :

تكلفة الطعام المستهلك

ناقصا تكلفة وجبات العاملين و مبيعات الدهون

43