Page 43 - مبادئ المحاسبة

P. 43

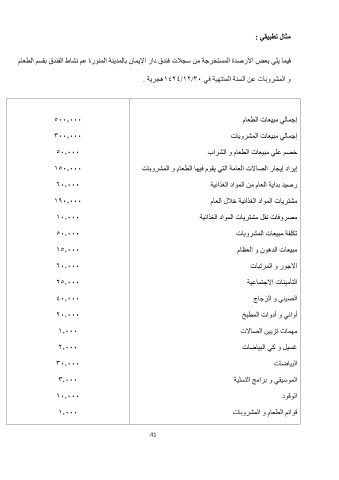

مثال تطبيقي :

فيما يلي بعض الأرصدة المستخرجة من سجلات فندق دار الإيمان بالمدينة المنورة عم نشاط الفندق بقسم الطعام

و المشروبات عن السنة المنتهية في 1474/17/30هجرية .

8004000 إجمالي مبيعات الطعام

3004000 إجمالي مبيعات المشروبات

804000 خصم علي مبيعات الطعام و الشراب

1804000 إيراد إيجار الصالات العامة التي يقوم فيها الطعام و المشروبات

٦04000 رصيد بداية العام من المواد الغذائية

1٩04000 مشتريات المواد الغذائية خلال العام

104000 مصروفات نقل مشتريات المواد الغذائية

804000

184000 تكلفة مبيعات المشروبات

٦04000 مبيعات الدهون و العظام

784000

404000 الاجور و المرتبات

704000 التأمينات الاجتماعية

14000 الصيني و الزجاج

74000 أواني و أدوات المطبخ

304000 مهمات تزيين الصالات

34000 غسيل و كي البياضات

104000

14000 البياضات

الموسيقي و برامج التسلية

الوقود

قوائم الطعام و المشروبات

41