Page 19 - Microsoft Word - Plan de Arbitrios 2018

P. 19

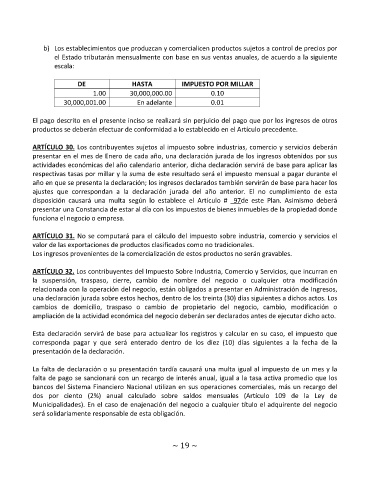

b) Los establecimientos que produzcan y comercialicen productos sujetos a control de precios por

el Estado tributarán mensualmente con base en sus ventas anuales, de acuerdo a la siguiente

escala:

DE HASTA IMPUESTO POR MILLAR

1.00 30,000,000.00 0.10

30,000,001.00 En adelante 0.01

El pago descrito en el presente inciso se realizará sin perjuicio del pago que por los ingresos de otros

productos se deberán efectuar de conformidad a lo establecido en el Artículo precedente.

ARTÍCULO 30. Los contribuyentes sujetos al impuesto sobre industrias, comercio y servicios deberán

presentar en el mes de Enero de cada año, una declaración jurada de los ingresos obtenidos por sus

actividades económicas del año calendario anterior, dicha declaración servirá de base para aplicar las

respectivas tasas por millar y la suma de este resultado será el impuesto mensual a pagar durante el

año en que se presenta la declaración; los ingresos declarados también servirán de base para hacer los

ajustes que correspondan a la declaración jurada del año anterior. El no cumplimiento de esta

disposición causará una multa según lo establece el Artículo # 97de este Plan. Asimismo deberá

presentar una Constancia de estar al día con los impuestos de bienes inmuebles de la propiedad donde

funciona el negocio o empresa.

ARTÍCULO 31. No se computará para el cálculo del impuesto sobre industria, comercio y servicios el

valor de las exportaciones de productos clasificados como no tradicionales.

Los ingresos provenientes de la comercialización de estos productos no serán gravables.

ARTÍCULO 32. Los contribuyentes del Impuesto Sobre Industria, Comercio y Servicios, que incurran en

la suspensión, traspaso, cierre, cambio de nombre del negocio o cualquier otra modificación

relacionada con la operación del negocio, están obligados a presentar en Administración de Ingresos,

una declaración jurada sobre estos hechos, dentro de los treinta (30) días siguientes a dichos actos. Los

cambios de domicilio, traspaso o cambio de propietario del negocio, cambio, modificación o

ampliación de la actividad económica del negocio deberán ser declarados antes de ejecutar dicho acto.

Esta declaración servirá de base para actualizar los registros y calcular en su caso, el impuesto que

corresponda pagar y que será enterado dentro de los diez (10) días siguientes a la fecha de la

presentación de la declaración.

La falta de declaración o su presentación tardía causará una multa igual al impuesto de un mes y la

falta de pago se sancionará con un recargo de interés anual, igual a la tasa activa promedio que los

bancos del Sistema Financiero Nacional utilizan en sus operaciones comerciales, más un recargo del

dos por ciento (2%) anual calculado sobre saldos mensuales (Artículo 109 de la Ley de

Municipalidades). En el caso de enajenación del negocio a cualquier título el adquirente del negocio

será solidariamente responsable de esta obligación.

~ 19 ~