Page 24 - Modul Kebijakan Akuntansi

P. 24

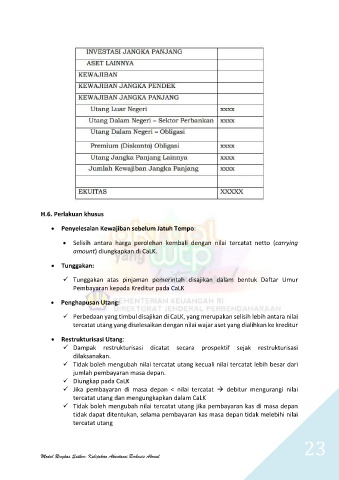

H.6. Perlakuan khusus

Penyelesaian Kewajiban sebelum Jatuh Tempo:

Selisih antara harga perolehan kembali dengan nilai tercatat netto (carrying

amount) diungkapkan di CaLK.

Tunggakan:

Tunggakan atas pinjaman pemerintah disajikan dalam bentuk Daftar Umur

Pembayaran kepada Kreditur pada CaLK

Penghapusan Utang:

Perbedaan yang timbul disajikan di CaLK, yang merupakan selisih lebih antara nilai

tercatat utang yang diselesaikan dengan nilai wajar aset yang dialihkan ke kreditur

Restrukturisasi Utang:

Dampak restrukturisasi dicatat secara prospektif sejak restrukturisasi

dilaksanakan.

Tidak boleh mengubah nilai tercatat utang kecuali nilai tercatat lebih besar dari

jumlah pembayaran masa depan.

Diungkap pada CaLK

Jika pembayaran di masa depan < nilai tercatat debitur mengurangi nilai

tercatat utang dan mengungkapkan dalam CaLK

Tidak boleh mengubah nilai tercatat utang jika pembayaran kas di masa depan

tidak dapat ditentukan, selama pembayaran kas masa depan tidak melebihi nilai

tercatat utang

23

Modul Ringkas Satker: Kebijakan Akuntansi Berbasis Akrual