Page 25 - Modul Kebijakan Akuntansi

P. 25

I. KEBIJAKAN AKUNTANSI EKUITAS

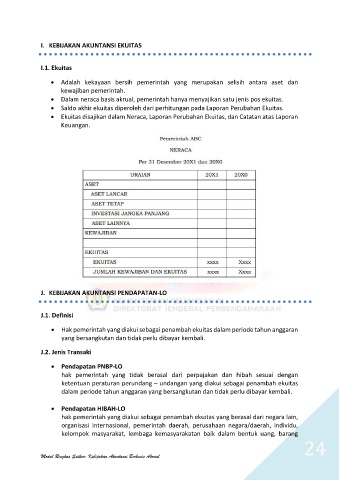

I.1. Ekuitas

Adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan

kewajiban pemerintah.

Dalam neraca basis akrual, pemerintah hanya menyajikan satu jenis pos ekuitas.

Saldo akhir ekuitas diperoleh dari perhitungan pada Laporan Perubahan Ekuitas.

Ekuitas disajikan dalam Neraca, Laporan Perubahan Ekuitas, dan Catatan atas Laporan

Keuangan.

J. KEBIJAKAN AKUNTANSI PENDAPATAN-LO

J.1. Definisi

Hak pemerintah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran

yang bersangkutan dan tidak perlu dibayar kembali.

J.2. Jenis Transaki

Pendapatan PNBP-LO

hak pemerintah yang tidak berasal dari perpajakan dan hibah sesuai dengan

ketentuan peraturan perundang – undangan yang diakui sebagai penambah ekuitas

dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

Pendapatan HIBAH-LO

hak pemerintah yang diakui sebagai penambah ekuitas yang berasal dari negara lain,

organisasi internasional, pemerintah daerah, perusahaan negara/daerah, individu,

kelompok masyarakat, lembaga kemasyarakatan baik dalam bentuk uang, barang

24

Modul Ringkas Satker: Kebijakan Akuntansi Berbasis Akrual