Page 115 - Emodul Perpajakan

P. 115

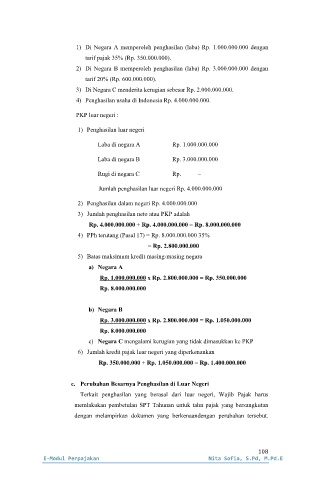

1) Di Negara A memperoleh penghasilan (laba) Rp. 1.000.000.000 dengan

tarif pajak 35% (Rp. 350.000.000).

2) Di Negara B memperoleh penghasilan (laba) Rp. 3.000.000.000 dengan

tarif 20% (Rp. 600.000.000).

3) Di Negara C menderita kerugian sebesar Rp. 2.000.000.000.

4) Penghasilan usaha di Indonesia Rp. 4.000.000.000.

PKP luar negeri :

1) Penghasilan luar negeri

Laba di negara A Rp. 1.000.000.000

Laba di negara B Rp. 3.000.000.000

Rugi di negara C Rp. –

Jumlah penghasilan luar negeri Rp. 4.000.000.000

2) Penghasilan dalam negeri Rp. 4.000.000.000

3) Jumlah penghasilan neto atau PKP adalah

Rp. 4.000.000.000 + Rp. 4.000.000.000 = Rp. 8.000.000.000

4) PPh terutang (Pasal 17) = Rp. 8.000.000.000 35%

= Rp. 2.800.000.000

5) Batas maksimum kredit masing-masing negara

a) Negara A

Rp. 1.000.000.000 x Rp. 2.800.000.000 = Rp. 350.000.000

Rp. 8.000.000.000

b) Negara B

Rp. 3.000.000.000 x Rp. 2.800.000.000 = Rp. 1.050.000.000

Rp. 8.000.000.000

c) Negara C mengalami kerugian yang tidak dimasukkan ke PKP

6) Jumlah kredit pajak luar negeri yang diperkenankan

Rp. 350.000.000 + Rp. 1.050.000.000 = Rp. 1.400.000.000

e. Perubahan Besarnya Penghasilan di Luar Negeri

Terkait penghasilan yang berasal dari luar negeri, Wajib Pajak harus

memlakukan pembetulan SPT Tahunan untuk tahn pajak yang bersangkutan

dengan melampirkan dokumen yang berkenaandengan perubahan tersebut.

108

E-Modul Perpajakan Nita Sofia, S.Pd, M.Pd.E