Page 130 - Emodul Perpajakan

P. 130

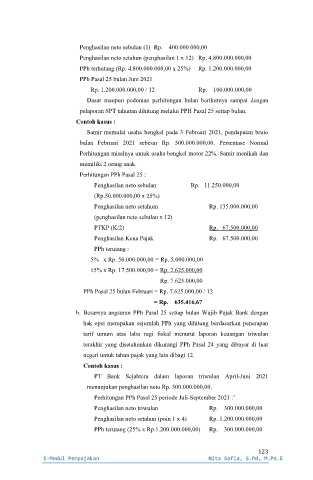

Penghasilan neto sebulan (1) Rp. 400.000.000,00

Penghasilan neto setahun (penghasilan 1 x 12) Rp. 4.800.000.000,00

PPh terhutang (Rp. 4.800.000.000,00 x 25%) Rp. 1.200.000.000,00

PPh Pasal 25 bulan Juni 2021

Rp. 1.200.000.000,00 / 12 Rp. 100.000.000,00

Dasar maupun pedoman perhitungan bulan berikutnya sampai dengan

pelaporan SPT tahunan dihitung melalui PPH Pasal 25 setiap bulan.

Contoh kasus :

Samir memulai usaha bengkel pada 3 Februari 2021, pendapatan bruto

bulan Februari 2021 sebesar Rp. 500.000.000,00. Persentase Normal

Perhitungan misalnya untuk usaha bengkel motor 22%. Samir menikah dan

memiliki 2 orang anak.

Perhitungsn PPh Pasal 25 :

Penghasilan neto sebulan Rp. 11.250.000,00

(Rp.50.000.000,00 x 25%)

Penghasilan neto setahum Rp. 135.000.000,00

(penghasilan neto sebulan x 12)

PTKP (K/2) Rp. 67.500.000,00

Penghasilan Kena Pajak Rp. 67.500.000,00

PPh terutang :

5% x Rp. 50.000.000,00 = Rp. 5.000.000,00

15% x Rp. 17.500.000,00 = Rp. 2.625.000,00

Rp. 7.625.000,00

PPh Pasal 25 bulan Februari = Rp. 7.625.000,00 / 12

= Rp. 635.416,67

b. Besarnya angsuran PPh Pasal 25 setiap bulan Wajib Pajak Bank dengan

hak opsi merupakan sejumlah PPh yang dihitung berdasarkan penerapan

tarif umum atas laba rugi fiskal menurut laporan keuangan triwulan

terakhir yang disetahunkan dikurangi PPh Pasal 24 yang dibayar di luar

negeri untuk tahun pajak yang lain dibagi 12.

Contoh kasus :

PT Bank Sejahtera dalam laporan triwulan April-Juni 2021

menunjukan penghasilan neto Rp. 300.000.000,00.

Perhitungan PPh Pasal 25 periode Juli-September 2021 :’

Penghasilan neto triwulan Rp. 300.000.000,00

Penghasilan neto setahun (poin 1 x 4) Rp. 1.200.000.000,00

PPh terutang (25% x Rp.1.200.000.000,00) Rp. 300.000.000,00

123

E-Modul Perpajakan Nita Sofia, S.Pd, M.Pd.E