Page 148 - Фин.орган учебник В.В.Ковалев

P. 148

Глава 5. Источники финансирования предприятия • 147

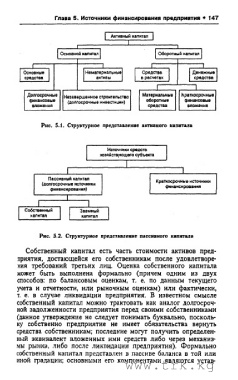

Активный капитал

Основной капитал Оборотный капитал

1

Основные Нематериальные Средства Денежные

средства активы в расчетах средства

X

Долгосрочные Незавершенное строительство Материальные Краткосрочные

финансовые (долгосрочные инвестииии) оборотные финансовые

вложения средства вложения

Рис. 5.1. Структурное представление активного капитала

Источники средств

хозяйствующего субъекта

Г 1

Пассивный капитал

(долгосрочные источники Краткосрочные источники

финансирования

финансирования)

1

1 1

Собственный Заемный

капитал капитал

Рис. 5.2. Структурное представление пассивного капитала

Собственный капитал есть часть стоимости активов пред

приятия, достающейся его собственникам после удовлетворе

ния требований третьих лиц. Оценка собственного капитала

может быть выполнена формально (причем одним из двух

способов: по балансовым оценкам, т. е. по данным текущего

учета и отчетности, или рыночным оценкам) или фактически,

т. е. в случае ликвидации предприятия. В известном смысле

собственный капитал можно трактовать как аналог долгосроч

ной задолженности предприятия перед своими собственниками

(данное утверждение не следует понимать буквально, посколь

ку собственно предприятие не имеет обязательства вернуть

средства собственникам; последние могут получить определен

ный эквивалент вложенных ими средств либо через механиз

мы рынка, либо после ликвидации предприятия). Формально

собственный капитал представлен в пассиве баланса в той или

иной градации; основными его компонентами являются устав-

www.trk.kg