Page 150 - Фин.орган учебник В.В.Ковалев

P. 150

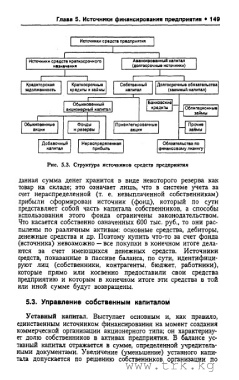

Глава 5. Источники финансирования предприятия «149

Источники средств предприятия

Источники средств краткосрочного Авансированный капитал

нааначения (долгосрочные источники)

Кредиторская Краткосрочные Собственный Долгосрочные обязательства

задолженность кредиты и займы капитал (заемный капитал)

Обыкновенный Банковские

акционерный капитал кредиты облигационные

займы

Обыкновенные Фонды Привилегированные Прочие

акции и резервы акции займы

Добавочный Нераспределенная Обязательства по

капитал прибыль финансовому лизингу

Рис. 5.3. Структура источников средств предприятия

данная сумма денег хранится в виде некоторого резерва как

товар на складе; это означает лишь, что в системе учета за

счет нераспределенной (т. е. невыплаченной собственникам)

прибыли сформирован источник (фонд), который по сути

представляет собой часть капитала собственников, а способы

использования этого фонда ограничены законодательством.

Что касается собственно означенных 600 тыс. руб., то они рас

пылены по различным активам: основные средства, дебиторы,

денежные средства и др. Поэтому купить что-то за счет фонда

(источника) невозможно — все покупки в конечном итоге дела

ются за счет имеющихся денежных средств. Источники

средств, показанные в пассиве баланса, по сути, идентифици

руют лиц (собственники, контрагенты, бюджет, работники),

которые прямо или косвенно предоставили свои средства

предприятию и которым в конечном итоге эти средства в той

или иной сумме будут возвращены.

5.3. Управление собственным капиталом

Уставный капитал. Выступает основным и, как правило,

единственным источником финансирования на момент создания

коммерческой организации акционерного типа; он характеризу

ет долю собственников в активах предприятия. В балансе ус

тавный капитал отражается в сумме, определенной учредитель

ными документами. Увеличение (уменьшение) уставного капи

тала допускается по решению собственников организации по

www.trk.kg