Page 30 - 税务基础知识

P. 30

..

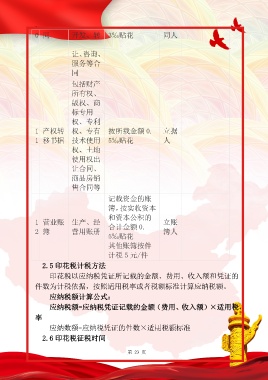

0 同 开发、转 3‰贴花 同人

让、咨询、

服务等合

同

包括财产

所有权、

版权、商

标专用

权、专利

1 产权转 权、专有 按所载金额 0. 立据

1 移书据 技术使用 5‰贴花 人

权、土地

使用权出

让合同、

商品房销

售合同等

记载资金的账

簿,按实收资本

和资本公积的

1 营业账 生产、经 合计金额 0. 立账

2 簿 营用账册 簿人

5‰贴花

其他账簿按件

计税 5 元/件

2.5 印花税计税方法

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的

件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:

应纳税额=应纳税凭证记载的金额(费用、收入额)×适用税

率

应纳数额=应纳税凭证的件数×适用税额标准

2.6 印花税征税时间

第 23 页