Page 35 - Stabilitas Edisi 184 Tahun 2022

P. 35

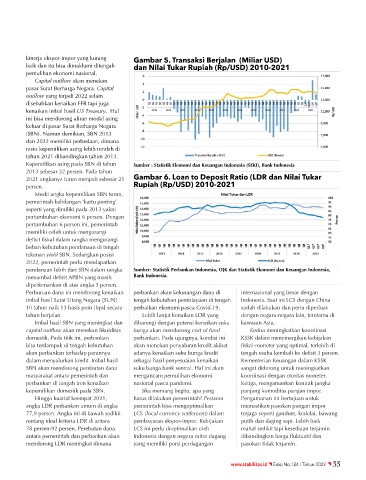

kinerja ekspor-impor yang kurang Gambar 5. Transaksi Berjalan (Miliar uSD)

baik dan itu bisa dimaklumi ditengah dan nilai Tukar Rupiah (Rp/uSD) 2010-2021

pemulihan ekonomi nasional.

Capital outflow akan menekan

pasar Surat Berharga Negara. Capital

outflow yang terjadi 2022 selain

disebabkan kenaikan FFR tapi juga

kenaikan imbal hasil US Treasury. Hal

ini bisa mendorong aliran modal asing

keluar di pasar Surat Berharga Negara

(SBN). Namun demikian, SBN 2013

dan 2022 memiliki perbedaan, dimana

rasio kepemilikan asing lebih rendah di

tahun 2021 dibandingkan tahun 2013.

Kepemilikan asing pada SBN di tahun Sumber : Statistik Ekonomi dan Keuangan Indonesia (SEKI), Bank Indonesia

2013 sebesar 32 persen. Pada tahun

2021 angkanya turun menjadi sebesar 21 Gambar 6. Loan to Deposit Ratio (LDR dan nilai Tukar

persen. Rupiah (Rp/uSD) 2010-2021

Meski angka kepemilikan SBN turun,

pemerintah kehilangan ‘kartu penting’

seperti yang dimiliki pada 2013 yakni

pertumbuhan ekonomi 6 persen. Dengan

pertumbuhan 6 persen ini, pemerintah

memiliki celah untuk mengurangi

defisit fiskal dalam rangka mengurangi

beban kebutuhan pendanaan di tengah

tekanan yield SBN. Sedangkan posisi

2022, pemerintah perlu mendapatkan

pendanaan lebih dari SBN dalam rangka Sumber: Statistik Perbankan Indonesia, OJK dan Statistik Ekonomi dan Keuangan Indonesia,

menambal defisit APBN yang masih Bank Indonesia.

diperkenankan di atas angka 3 persen.

Perburuan dana ini mendorong kenaikan perbankan akan kekurangan dana di internasional yang besar dengan

imbal hasil Surat Utang Negara [SUN] tengah kebutuhan pembiayaan di tengah Indonesia. Saat ini LCS dengan China

10 tahun naik 13 basis poin [bps] secara perbaikan ekonomi pasca Covid-19. sudah dilakukan dan perlu diperluas

tahun berjalan. Lebih lanjut kenaikan LDR yang dengan negara-negara lain, terutama di

Imbal hasil SBN yang meningkat dan dibarengi dengan potensi kenaikan suku kawasan Asia.

capital outflow akan menekan likuiditas bunga akan mendorong cost of fund Kedua meningkatkan koordinasi

domestik. Pada titik ini, perbankan perbankan. Pada ujungnya, kondisi ini KSSK dalam menyinergikan kebijakan

bisa terdampak di tengah kebutuhan akan menekan penyaluran kredit akibat fiskal-moneter yang optimal, terlebih di

akan perbankan terhadap perannya adanya kenaikan suku bunga kredit tengah usaha kembali ke defisit 3 persen.

dalam menyalurkan kredit. Imbal hasil sebagai hasil penyesuaian kenaikan Kementerian Keuangan dalam KSSK

SBN akan mendorong perebutan dana suku bunga bank sentral. Hal ini akan sangat didorong untuk meningkatkan

masyarakat antara pemerintah dan mengancam pemulihan ekonomi koordinasi dengan otoritas moneter.

perbankan di tengah tren kenaikan nasional pasca pandemi. Ketiga, mengamankan kontrak jangka

kepemilikan domestik pada SBN. Jika memang begitu, apa yang panjang komoditas pangan impor.

Hingga kuartal keempat 2021, harus dilakukan pemerintah? Pertama Pengamanan ini bertujuan untuk

angka LDR perbankan umum di angka pemerintah bisa mengoptimalkan memastikan pasokan pangan impor

77,9 persen. Angka ini di bawah sedikit LCS (local currency settlement) dalam terjaga seperti gandum, kedelai, bawang

rentang ideal kriteria LDR di antara pembayaran ekspor-impor. Kebijakan putih dan daging sapi. Lebih baik

78 persen-92 persen. Perebutan dana LCS ini perlu dioptimalkan oleh mahal sedikit tapi kesediaan terjamin

antara pemerintah dan perbankan akan Indonesia dengan negara mitra dagang dibandingkan harga fluktuatif dan

mendorong LDR meningkat dimana yang memiliki porsi perdagangan pasokan tidak terjamin.

www.stabilitas.id Edisi No.184 / Tahun 2022 35