Page 84 - Trabalhar com UNFPA 2020

P. 84

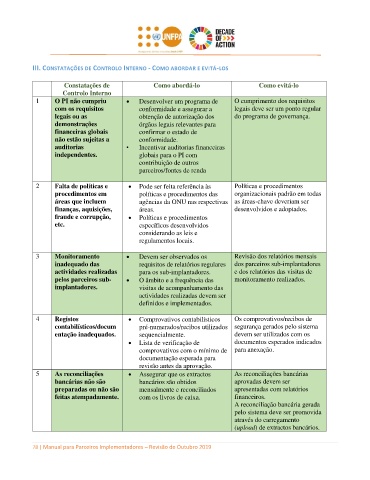

III. CONSTATAÇÕES DE CONTROLO INTERNO - COMO ABORDAR E EVITÁ-LOS

Constatações de Como abordá-lo Como evitá-lo

Controlo Interno

1 O PI não cumpriu Desenvolver um programa de O cumprimento dos requisitos

com os requisitos conformidade e assegurar a legais deve ser um ponto regular

legais ou as obtenção de autorização dos do programa de governança.

demonstrações órgãos legais relevantes para

financeiras globais confirmar o estado de

não estão sujeitas a conformidade.

auditorias • Incentivar auditorias financeiras

independentes. globais para o PI com

contribuição de outros

parceiros/fontes de renda

2 Falta de políticas e Pode ser feita referência às Políticas e procedimentos

procedimentos em políticas e procedimentos das organizacionais padrão em todas

áreas que incluem agências da ONU nas respectivas as áreas-chave deveriam ser

finanças, aquisições, áreas. desenvolvidos e adoptados.

fraude e corrupção, Políticas e procedimentos

etc. específicos desenvolvidos

considerando as leis e

regulamentos locais.

3 Monitoramento Devem ser observados os Revisão dos relatórios mensais

inadequado das requisitos de relatórios regulares dos parceiros sub-implantadores

actividades realizadas para os sub-implantadores. e dos relatórios das visitas de

pelos parceiros sub- O âmbito e a frequência das monitoramento realizados.

implantadores. visitas de acompanhamento das

actividades realizadas devem ser

definidos e implementados.

4 Registos Comprovativos contabilísticos Os comprovativos/recibos de

contabilísticos/docum pré-numerados/recibos utilizados segurança gerados pelo sistema

entação inadequados. sequencialmente. devem ser utilizados com os

Lista de verificação de documentos esperados indicados

comprovativos com o mínimo de para anexação.

documentação esperada para

revisão antes da aprovação.

5 As reconciliações Assegurar que os extractos As reconciliações bancárias

bancárias não são bancários são obtidos aprovadas devem ser

preparadas ou não são mensalmente e reconciliados apresentadas com relatórios

feitas atempadamente. com os livros de caixa. financeiros.

A reconciliação bancária gerada

pelo sistema deve ser promovida

através do carregamento

(upload) de extractos bancários.

78 | Manual para Parceiros Implementadores – Revisão de Outubro 2019